変動金利の住宅ローンを利用している私たちにとって、返済額の変化は重要な関心事です。特に、返済額がいつ変わるのかを把握することは、将来の家計に大きな影響を与えます。金利が上昇するたびに、私たちの返済額も変動する可能性があるため、注意が必要です。

変動金利の基本

変動金利は、金利が市場の変動に応じて定期的に変わる住宅ローンの一種です。この金利が変動することで、返済額にも影響が出るため、借り手には注意が必要です。以下では、変動金利について詳しく解説します。

変動金利とは

変動金利とは、貸付金利が経済情勢や中央銀行の政策金利に連動して変わる仕組みです。具体的には、金利の基準である「ベースレート」に、一定のマージンを加えたものが適用されます。以下の点が挙げられます。

- 利率が定期的に見直される:通常、半年ごとや一年ごとに金利が見直されます。

- 金利変動に伴う返済額の変化:金利が上昇すれば返済額も増え、逆に金利が低下すれば返済額が減ります。

- 市場金利に依存する:経済の動向やインフレに応じて、金利が変動します。

固定金利との違い

変動金利と固定金利の主な違いは、金利の安定性です。固定金利は契約時に設定した金利が返済期間中変わらないため、借り手にとって予測可能性があります。一方、変動金利には以下の特徴があります。

- 金利の変動リスクがある:市場の影響で金利が上昇する場合、返済額が急激に高くなる可能性があります。

- 初期金利が低い場合が多い:変動金利の方が、最初の金利が低く設定されることがあります。

- 長期的なコストを考える必要がある:長期的な返済において、変動金利のリスクを評価することが重要です。

返済額の仕組み

返済額は変動金利住宅ローンの重要な部分で、金利の動きに応じて変わります。具体的な計算方法や金利の影響について詳しく見ていきましょう。

返済額の計算方法

返済額は主に貸付金額、金利、返済期間によって決まります。以下の手順で簡単に計算できます。

- 貸付金額を確認する。自分が借りた金額を把握します。

- 適用金利を確認する。金融機関からの最新の金利情報をチェックします。

- 返済期間を決める。何年で返済するかを明確にします。

- 返済額を計算する。一般的な計算式は、元利均等返済の場合、次のようになります。

返済額 = (借入金×金利) ÷ (1 – (1 + 金利)^−返済回数) - シミュレーションツールを使う。多くの金融機関のサイトにあるシミュレーターで確認します。

金利変動の影響

金利の変動は返済額に直接的な影響を与えるため、注意が必要です。以下の点を考慮しましょう。

- 金利の上昇時。市場の金利が上がると、月々の返済額も増えます。

- 金利の低下時。逆に市場金利が下がる場合、返済額が減少する可能性があります。

- 見直しタイミングをチェック。金利は半年ごとや一年ごとに見直されるため、そのタイミングに注意が必要です。

- 新しい金融商品の調査。金融市場での変化に応じて、新しい商品を検討することも選択肢です。

変動金利が変わるタイミング

変動金利の変化は、特定のタイミングに基づいて発生します。この理解が重要であり、金利が変わる瞬間を把握することで、返済額への影響を適切に管理できます。

市場金利の動向

市場金利が変動することで、私たちの返済額にも影響が及びます。次のポイントを確認しましょう。

- 経済指標を追う。 GDP成長率、失業率、インフレ率などの指標は、金利に影響を与えます。

- 日本銀行の政策を把握する。 金利政策の変更が市場金利に反映されるため、注視が必要です。

- 金融市場の動向に注意する。 国内外の経済情勢やイベントで市場金利が変動することがあります。

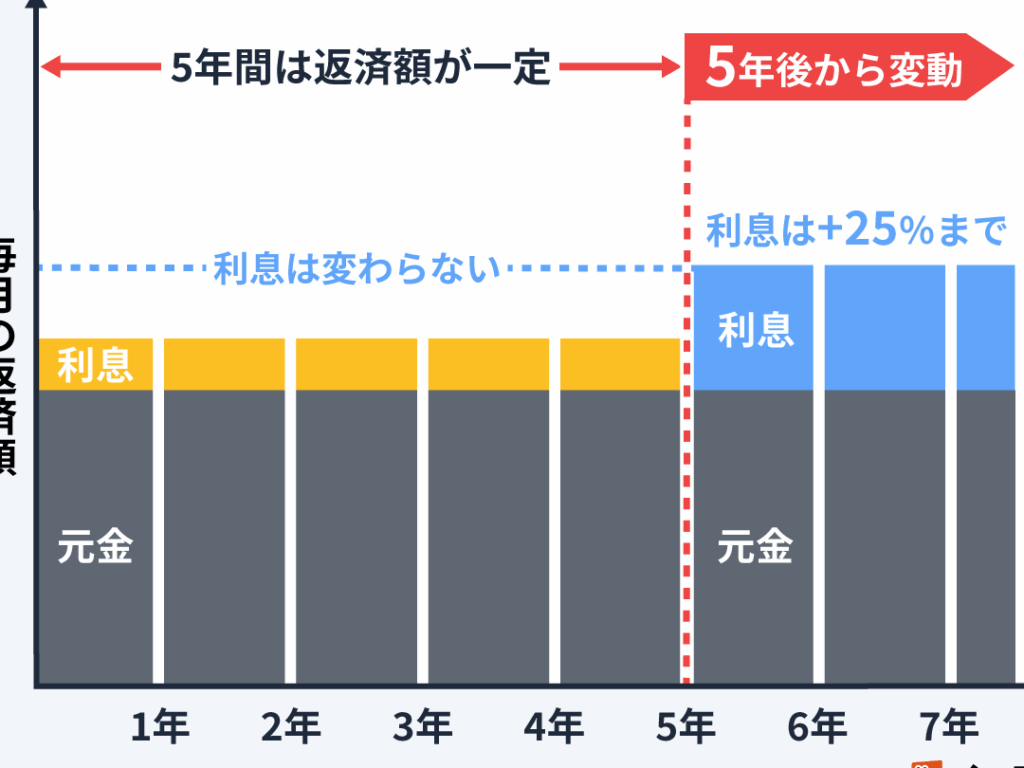

金利見直しの時期

金利見直しは、通常、特定のタイミングで行われます。重要なポイントは以下の通りです。

- 契約時に確認。 変動金利の契約書に記載された見直しの期間を確認しましょう。

- 半年ごとの見直しが一般的。 多くの金融機関では、金利は半年ごとに見直されます。

- 年に一度の見直しもある。 一部の契約では、年に一度の見直しが適用されることがあります。

返済プランの見直し

返済プランの見直しは、変動金利住宅ローンを適切に管理する上で重要です。私たちが意識しておくべきは、金利の変動に応じて返済額も変わるため、定期的な見直しが必要になります。

返済額増加のリスク

返済額が増加するリスクを理解することが不可欠です。金利が上昇すると返済額も増加するため、以下のステップを踏んでリスクを管理しましょう。

- 契約内容を確認する。 契約書に記載されている金利見直しのタイミングを把握します。

- 経済指標を追う。 GDP成長率やインフレ率など、経済データをチェックし、金利動向を予測します。

- 資金計画を見直す。 変動金利によって返済額がどのように変わるか、シミュレーションしてみます。

- 予備資金を準備する。 返済額が増加した際に備えた資金を確保します。

返済方法の選択肢

私たちには複数の返済方法があります。自身のライフスタイルや将来の計画に基づいて最適な方法を選ぶことが大切です。そのためには、以下の方法を考慮しましょう。

- 元利均等返済を選ぶ。 毎月の返済額が固定され、計画的に返済が可能です。

- 元金均等返済を選ぶ。 元金を均等に返済することで、初期の返済額は高いものの、総支払額が低く抑えられます。

- 一括返済を検討する。 経済状況に余裕がある場合、早期に返済を行うことで利息を減少させる手段です。

- refinancing(借り換え)を考慮する。 より低い金利のローンに借り換えることで、長期的な負担を軽減できる可能性があります。

結論

変動金利の住宅ローンを利用する私たちにとって返済額の変化は常に意識すべき重要なポイントです。金利の見直しタイミングや市場の動向を把握することで、将来の家計への影響を最小限に抑えることができます。

定期的な返済プランの見直しや経済指標の追跡は欠かせません。また、各自のライフスタイルに合った返済方法を選ぶことで、リスクを軽減しつつ安心して返済を続けられるでしょう。私たちの未来を見据えた賢い選択が、安定した生活を支える鍵となります。