相続に関する法律や税制は複雑で、特に法定相続人の数が増えると、基礎控除額にどのような影響があるのか気になる方も多いでしょう。私たちは、法定相続人の数が増えるごとに基礎控除額がどれくらい変わるのかを詳しく解説します。

法定相続人の数と基礎控除額の関係

法定相続人の数が変わると、基礎控除額も大きく変化します。特に相続税の計算において、この関係を理解することは重要です。

法定相続人とは

法定相続人とは、法律に基づいて相続権を持つ人々を指します。私たちの国では、以下のような関係の人が法定相続人とされます。

- 配偶者

- 子ども(実子、養子を含む)

- 父母

- 兄弟姉妹

これらの人々は、被相続人が亡くなった場合に相続権を持っていることが法律で定められています。法定相続人の数が増えると、その分基礎控除額も増加します。

基礎控除額の概要

基礎控除額は、相続税がかかる遺産の評価額から控除する金額です。基礎控除額の計算は以下の式で行われます。

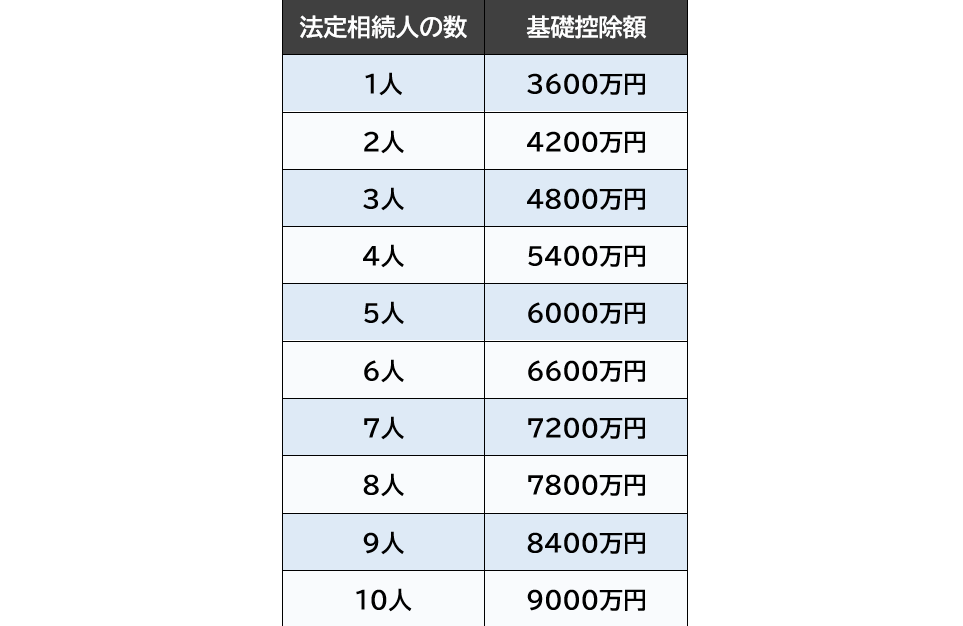

- 基礎控除額 = 3000万円 + (法定相続人の数 × 600万円)

この計算式を使用することで、法定相続人の数が増えるほど、基礎控除額も増加することが分かります。例えば、法定相続人が3人の場合、基礎控除額は4800万円となります。具体的には、

- 1人の相続人の場合:3000万円 + (1 × 600万円) = 3600万円

- 2人の相続人の場合:3000万円 + (2 × 600万円) = 4200万円

- 3人の相続人の場合:3000万円 + (3 × 600万円) = 4800万円

法定相続人の数による基礎控除額の変化

法定相続人の数が増えると、基礎控除額も変化します。基礎控除額は相続税の計算において重要な基準です。法定相続人は配偶者、子ども(実子や養子)、父母、兄弟姉妹などが含まれます。以下では、具体的な計算方法と相続人の種類による違いを詳しく説明します。

具体的な計算方法

相続における基礎控除額の計算方法は次の通りです。

- 法定相続人の数を確認する。 配偶者や子どもなど、相続権を持つ全ての人を数えます。

- 基礎控除額を計算する。 計算式は「基礎控除額 = 3000万円 + (法定相続人の数 × 600万円)」です。

- 具体例を使って理解する。 例えば、法定相続人が3人の場合、基礎控除額は4800万円になります。

この計算方法を用いることで、相続税の負担を軽減できます。法定相続人が多いほど、基礎控除額も増え、相続人は有利に相続を進められます。

相続人の種類による違い

相続人の種類によって、基礎控除額には違いが生じます。以下の点に注意してください。

- 配偶者の特例: 配偶者は基礎控除額に加えて特典があり、例えば、相続財産の1/2を控除できます。

- 子どもがいる場合: 子ども(実子や養子)は、それぞれ法定相続人としてカウントされ、基礎控除額に寄与します。

- 父母や兄弟姉妹の場合: 相続における優先順位は低くなり、控除額への影響が少なくなります。

基礎控除額の実際の適用事例

法定相続人の数によって基礎控除額の変動を具体的に見ていきます。ここでは、相続人の数が異なる2つの例を挙げ、計算方法を明確にします。

例1:相続人が1人の場合

相続人が1人の場合、基礎控除額は次のように計算されます。

- 法定相続人の数を確認します。ここでは1人です。

- 基礎控除額の計算式に当てはめます。計算式は「基礎控除額 = 3000万円 + (1人 × 600万円)」です。

- 控除額を計算します。これにより、基礎控除額は3600万円になります。

このケースでは、相続税がかかる遺産の評価額から3600万円を控除できるため、相続税の負担が軽減されます。

例2:相続人が複数の場合

相続人が複数いる場合は、さらに基礎控除額が増加します。具体的に2人の相続人を考えてみましょう。

- 法定相続人の数を確認します。ここでは2人です。

- 基礎控除額の計算式に当てはめます。計算式は「基礎控除額 = 3000万円 + (2人 × 600万円)」です。

- 控除額を計算します。ここでは、基礎控除額は4200万円になります。

この場合も、相続税の評価額から4200万円を控除できます。相続人が多いほど、基礎控除額が大きくなるため、一層の税負担軽減が期待できます。

基礎控除額を最大限に活用するためのポイント

私たちは、基礎控除額を最大限に活用するために必要なポイントを以下のように整理しました。この情報を基に、相続税を効果的に軽減しましょう。

相続税対策

相続税対策にはいくつかの具体的な方法があります。以下のステップを踏むことで、より有利な相続を実現できます。

- 法定相続人の確認をする。相続人の数を正確に把握することで、基礎控除額を正しく計算できます。

- 遺産評価額を算出する。相続財産の総額を把握することで、相続税の負担を見積もれるようになります。

- 基礎控除額を計算する。「3000万円 + (法定相続人の数 × 600万円)」の式を使いましょう。

- 遺言書の作成を考える。遺言書があると、相続税対策がスムーズに進みます。

このように、計画的に対策を講じることが重要です。それに加えて、税理士や相続の専門家に相談するのも有効です。

遺言書の重要性

遺言書には大きな役割があります。具体的には、以下のポイントが挙げられます。

- 相続人の意思を明確に示す。遺言書により、遺族間のトラブルを防ぎやすくなります。

- 遺産分配の具体的な指示ができる。誰にどの財産を分けるか、具体的に記載することで分配が円滑になります。

- 相続税対策に有効。遺言書により法定相続人を明確にし、基礎控除額を最適化できます。

Conclusion

法定相続人の数が増えることで基礎控除額がどのように変わるのかを理解することは相続税対策において非常に重要です。相続人が多いほど基礎控除額が増加し税負担が軽減されるため、計画的な相続対策を講じることが求められます。

私たちは相続人の確認や遺産評価額の算出を行い基礎控除額を正確に計算することが大切です。また遺言書の作成を通じて相続人の意思を明確にし円滑な遺産分配を実現することができます。専門家のアドバイスを受けることでより良い相続対策が可能になるでしょう。