私たちの生活に大きな影響を与える「フラット35」の金利。この金利がいつ変わるのか、気になっている方も多いのではないでしょうか。 住宅ローンを検討する際、金利の動向は非常に重要です。特に長期的な視点で考えると、少しの変化が返済額に大きく影響します。

フラット35 金利 の概要

フラット35は、住宅ローンの一種であり、長期固定金利が特徴です。私たちが選ぶこの融資制度では、借入時に設定された金利が返済期間中変わりません。この安定性は、多くの人々にとって魅力的です。

フラット35の金利は市場動向によって影響を受けるため、定期的に見直すことが重要です。具体的な調査データによると、日本銀行などの金融機関が発表する経済指標や政策決定が直接的な要因となります。また、住宅ローン市場全体の流動性も考慮しなければなりません。

以下はフラット35の金利について知っておくべきポイントです:

- 固定金利: 借入時に設定した金利が返済終了まで維持されます。

- 長期プラン: 最長で35年間の返済期間があります。

- 保証料: 一部の場合には保証料が必要ですが、それも含めて計画することが可能です。

- 適用条件: 年収や物件等によって異なる条件がありますので、自身に合ったプランを探しましょう。

フラット35 金利 の変動要因

フラット35の金利は、様々な要因によって影響を受ける。主に経済状況や政策金利が、その変動に大きく関与している。

経済状況

経済状況は、フラット35の金利設定において重要な役割を果たす。具体的には、以下の点が考慮される。

- 国内総生産(GDP): GDPの成長率が高いと、金利も上昇する傾向がある。

- 失業率: 失業率が低下すると消費者信頼感が高まり、住宅ローン需要が増加し金利も上昇する。

- インフレ率: インフレ率が上昇すると、日本銀行は金利を引き上げる可能性がある。

また、このような経済データは定期的に発表されており、それによって市場全体の流れも変わることを覚えておく必要があります。

政策金利

政策金利とは、日本銀行など中央銀行によって設定される基準となる金利であり、これも重要な要素だ。具体的には次のような点で影響を与える。

- マイナス金利政策: マイナス金利の場合、市場全体の借入コストが下がり、フラット35の金利もそれに連動して低下する。

- 金融緩和策: 市場への資金供給量増加は、通常住宅ローン市場にも好影響を及ぼす。

- 政策変更: 日本銀行から新たな方針や変更案が出された場合、それに応じて市場反応としてフラット35の金利にも短期間で変化することがあります。

フラット35 金利 変動のタイミング

フラット35の金利は経済状況や政策に応じて変動するため、適切なタイミングで情報を把握することが重要です。私たちが知っておくべきポイントを以下に示します。

過去の変動事例

過去のフラット35金利は様々な要因で変わりました。以下は具体的な事例です。

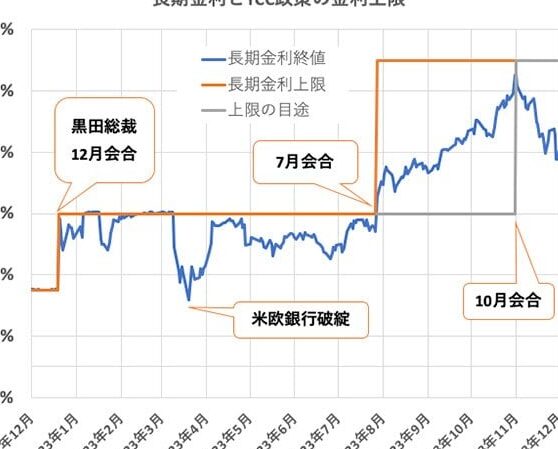

- 2016年:日本銀行がマイナス金利政策を導入し、フラット35金利も低下しました。

- 2020年:新型コロナウイルスによる影響で経済が不安定になり、一時的に金利が引き下げられました。

- 2022年:インフレ率上昇に伴い、市場全体の金利上昇が見られました。

これらの事例からも分かるように、政策変更や経済指標は直接的に影響します。

今後の予測

今後のフラット35金利について考えると、いくつかの要因があります。私たちは以下を注視すべきです。

- 日本銀行の金融政策:今後もマイナス金利政策を続けるかどうかによって、影響があります。

- インフレ率:高止まりすると予想される場合、借入コストが上昇する可能性があります。

- 国内総生産(GDP):成長率によって市場全体への信頼度も変わります。

フラット35 金利 の影響

フラット35の金利は、私たちの住宅ローンに直接的な影響を与えます。特に、借入者や不動産市場全体に及ぼす影響が重要です。

借入者への影響

私たちがフラット35を利用する際、金利の変動は月々の返済額に大きく関係します。以下のステップで理解を深めましょう。

- 金利上昇時:借入額が同じでも、返済総額が増加します。

- 金利低下時:月々の返済額が減少し、生活費に余裕が生まれます。

- 固定金利のメリット:長期間一定であるため、将来の予測が立てやすいです。

- 早期返済について考慮:低い金利環境では早期返済を選択することで負担軽減につながります。

また、経済状況によっても影響があります。例えば、日本銀行による金融政策変更は直接的な要因となり得ます。このような背景から、自身のライフプランと照らし合わせながら適切な対応策を考えることが必要です。

不動産市場への影響

フラット35の金利変動は、不動産市場全体にも多大なる影響を及ぼします。そのため、市場トレンドも把握しておくべきです。

- 需要と供給バランスへの影響:高い金利の場合、多くの人々が購入を控え、不動産需要が減少します。

- 物件価格への圧力:需要減少によって物件価格も下落する傾向があります。

- 投資家行動への影響:安定した収益を求める投資家は、高い金利環境ではリスク回避に走ります。

- 新規建設プロジェクトにも波及効果あり: 金融コスト増加で、新規開発計画へ慎重になる場合があります。

結論

フラット35の金利動向は私たちの住宅ローン選びにおいて重要です。経済指標の変化や日本銀行の政策が金利に影響を与えるため、常に情報を追うことが大切です。

今後も市場状況を注視し、自身に合ったプランを見つけることで、より良い選択ができるでしょう。私たち一人ひとりがこの知識を活用し、賢い借入判断を下していくことが求められます。