住宅ローンを検討する際、変動金利の影響を理解することは非常に重要です。私たちは、変動金利がどのように変わり、どのタイミングで影響を及ぼすのかを知ることで、より良い選択ができると信じています。特に金利が上昇する時期には、私たちの家計に大きな影響を与える可能性があります。

変動金利 住宅ローンの基本

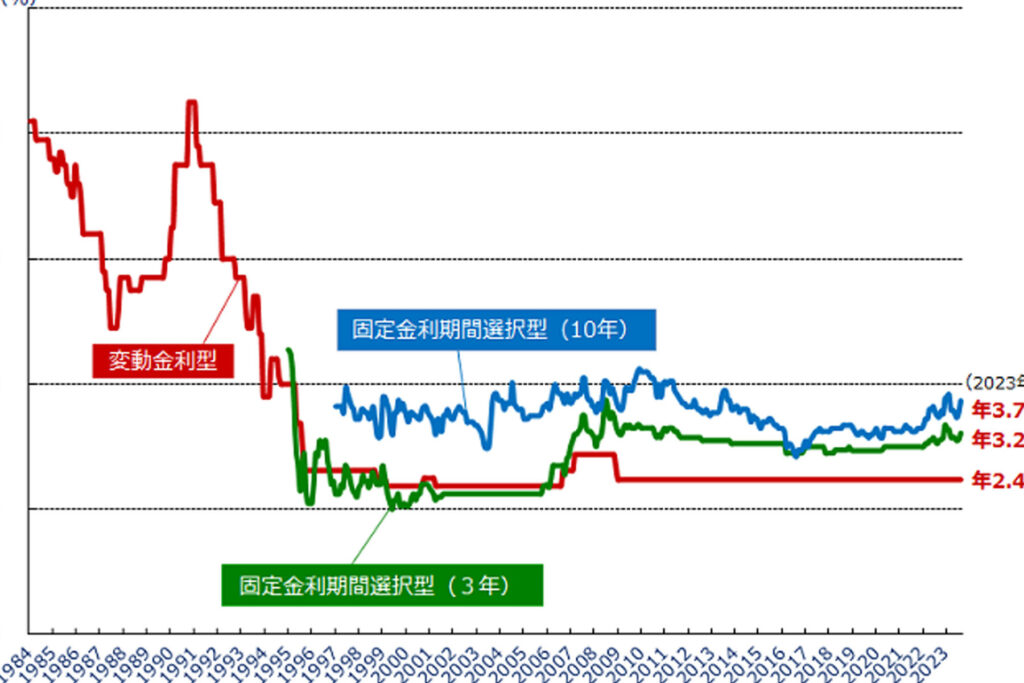

変動金利の住宅ローンは、その名の通り金利が変動する住宅ローンです。この変動は市場の金利に影響されるため、支払い金額にも影響を及ぼします。理解しておくと、家計管理に役立つ。

変動金利とは

変動金利は、金融機関が設定した基準金利に基づいて、一定の期間ごとに金利が見直されるタイプのローンです。具体的には、次の要素が重要です。

- 基準金利

変動金利の基準となる金利で、一般的には短期プライムレートや短期金利に連動します。

- 見直し期間

通常、3ヶ月、6ヶ月、または1年ごとに金利が見直されます。

- 利率の幅

金利は上昇することもあれば、下降することもあります。このため、借入期間中に金利が変動するリスクがあります。

住宅ローンの仕組み

住宅ローンは、物件購入のために金融機関から資金を借りる制度です。主な流れは次の通りです。

- 融資申し込み

住宅購入を検討している時点で、金融機関に融資申し込みを行います。

- 審査

収入、信用情報、物件価値などが基準により審査されます。

- 契約締結

審査を通過すると、契約を締結し、融資の内容を確認します。

- 資金の受取

契約後、指定した口座に資金が振り込まれます。

- 返済開始

購入した物件を担保に、毎月の返済を開始します。返済額は、変動金利の場合、見直しのたびに変更されます。

変動金利の影響要因

変動金利の影響要因には、主に金利の動向と経済状況の変化が含まれます。これらの要因を理解することで、変動金利の住宅ローンが家計に与える影響をより深く知ることができます。

金利の動向

金利の動向は、変動金利住宅ローンに直接影響します。特に以下の要点が重要です。

- 中央銀行の政策金利: 中央銀行が金利を引き上げると、市場金利も上昇する傾向があります。

- 市場の期待: 経済指標や社会情勢に基づいて市場参加者が今後の金利を予測します。

- 国際情勢の影響: 海外の金利動向や地政学的リスクが影響を与えることもあります。

これらの要素は、変動金利の住宅ローンが見直されるたびに、借入金利や支払い額に影響を及ぼします。

経済状況の変化

経済状況の変化も変動金利に影響します。特に次の点が注目されます。

- インフレ率: インフレが高まると、金利も上昇しやすくなります。

- 失業率: 失業率が上昇すると、消費が減少し、経済全体に影響を与えます。

- 経済成長率: 経済が成長することで、中央銀行が金利を調整する際の基準になることがあります。

住宅ローンの見直しタイミング

住宅ローンの見直しは、家計の健全性を保つために重要です。私たちは、以下のタイミングで見直しを考慮すべきです。

返済計画の見直し

返済計画を見直すポイントがあります。以下の手順を参考にしてください。

- 現在の金利を確認する。金融機関のウェブサイトや金融ニュースで最新の金利を調べます。

- 自分の返済状況を把握する。現在の残高、月々の返済額を見直します。

- 他のローン条件を調査する。競合他社のローン商品を比較し、条件が良いものを探します。

- 専門家に相談する。ファイナンシャルプランナーや銀行の担当者に意見を求めます。

- 必要に応じて借り換えを検討する。より低金利のプランに移行する判断を行います。

金利の変化を見極める方法

金利の変化を見極めるためには、いくつかの方法があります。実際に試してみてください。

- 市場動向を常にチェックする。経済ニュースを定期的にフォローし、金利の動きに注目します。

- 経済指標に目を光らせる。インフレ率や雇用統計など、経済指標が金利に与える影響を理解します。

- 中央銀行の発表を確認する。日本銀行の政策金利に関する情報を定期的にチェックします。

変動金利のメリットとデメリット

変動金利住宅ローンには、いくつかのメリットとデメリットがあります。これらを理解することで、私たちの選択がより賢明になります。

メリット

- 金利が低いことが多い: 変動金利貸付の場合、通常、固定金利よりも初期金利が低く設定される。

- 将来的な利下げの恩恵: 市場金利が下がる場合、私たちの支払いも減少する可能性がある。

- 柔軟な返済プラン: 変動金利の借入れは、返済プランが見直されるため、私たちの経済状況に合わせた調整が可能。

- 借り換えの可能性: 金利が低く設定されると、借り換えの時期を逃さずに済む。

デメリット

- 金利上昇リスク: 変動金利の場合、市場金利が上昇すると、私たちの返済額が増加する可能性がある。

- 予測が難しい: 変動金利の変化は市場の影響を受けるため、未来の返済額の予測が困難。

- 長期的な不安: 金利が高騰した場合、長期的な返済計画に不安が生じることがある。

- 住宅ローンの条件の多様性: 変動金利の種類や条件が多いため、比較検討が必要で面倒に感じることも。

将来の金利見通し

変動金利住宅ローンの将来の金利見通しについての理解は、私たちの資金計画に重要な影響を及ぼす。市場動向と経済状況の予測を把握することで、効果的な返済戦略を考えることができる。以下に、専門家の見解と市場の予測について詳しく述べる。

専門家の見解

専門家は、金利変動の背景にある複数の要因を考慮することを勧めている。主な要因には以下のものが含まれる。

- 中央銀行の金利政策:政策金利の変更は、市場金利に直接影響を及ぼす。

- 経済成長率:経済が成長すると金利が上昇する傾向がある。

- インフレ率:インフレ圧力が高まると、金利の引き上げが予想される。

- 国際情勢:世界経済の変動は国内の金利にも影響を与える。

これらの要素を総合的に判断することで、変動金利の動向をより正確に見込むことができる。

市場の予測

市場の予測は変動金利に対する洞察を提供する。我々は市場のトレンドを把握するために、以下のポイントに注目する必要がある。

- 経済指標の確認:失業率やGDP成長率などの指標を随時チェックする。

- 金利先行きの調査:アナリストが提供する金利予測を確認する。

- 中央銀行の動向:央銀の政策発表や議事録を分析する。

- 市場の反応:金融市場での金利変化に対する反応を観察する。

これにより変動金利がどのように推移するか予測しやすくなる。

Conclusion

変動金利住宅ローンを選ぶ際には、金利の変動が家計に与える影響をしっかりと理解することが重要です。私たちは市場動向や経済指標を定期的にチェックし、金利の変化に備えることでより良い選択ができるでしょう。

また、返済計画を見直すタイミングを逃さず、適切な情報をもとに判断することが求められます。変動金利のメリットとデメリットを把握し、自分たちのライフスタイルや将来の計画に合った選択をすることで、安心して住宅ローンを利用できるようになります。