法人税の税率は、企業の経営に大きな影響を与える重要な要素です。私たちがビジネスを運営する上で、税率の変動を理解することは不可欠です。最近の経済情勢や政策の変化により、法人税の税率はどのように変わるのでしょうか?

法人税の税率の歴史

法人税の税率は時代によって大きく変動してきました。税率の歴史を把握することで、企業が現在直面している課題を理解しやすくなります。

過去の税率の変遷

法人税の税率は、戦後の日本経済の復興期から現在にかけて、数回の見直しを受けています。以下に、主な税率の変遷を示します。

- 1950年: 法人税率は50%でスタート。

- 1984年: 税率が45%に引き下げられる。

- 1991年: 税率が40%に引き下げられ、その後安定化。

- 2008年: 国際競争力強化を目的として税率が30%に減少。

- 2012年: 税率は25.5%にさらに引き下げ。

- 2018年: 現在の23.2%に設定。

このように、法人税率は歴史的に変化をし続けてきました。特に経済状況やグローバルな競争環境がその理由です。

重要な法改正

法人税の税率変更に関連する法改正もいくつかあります。以下に代表的な法改正を挙げます。

- 1999年: 税制改革法施行により、法人税の控除制度が整備される。

- 2003年: 地方税制改革が実施され、企業の負担が軽減される。

- 2016年: 「成長戦略」を明確化し、海外投資への優遇措置を導入。

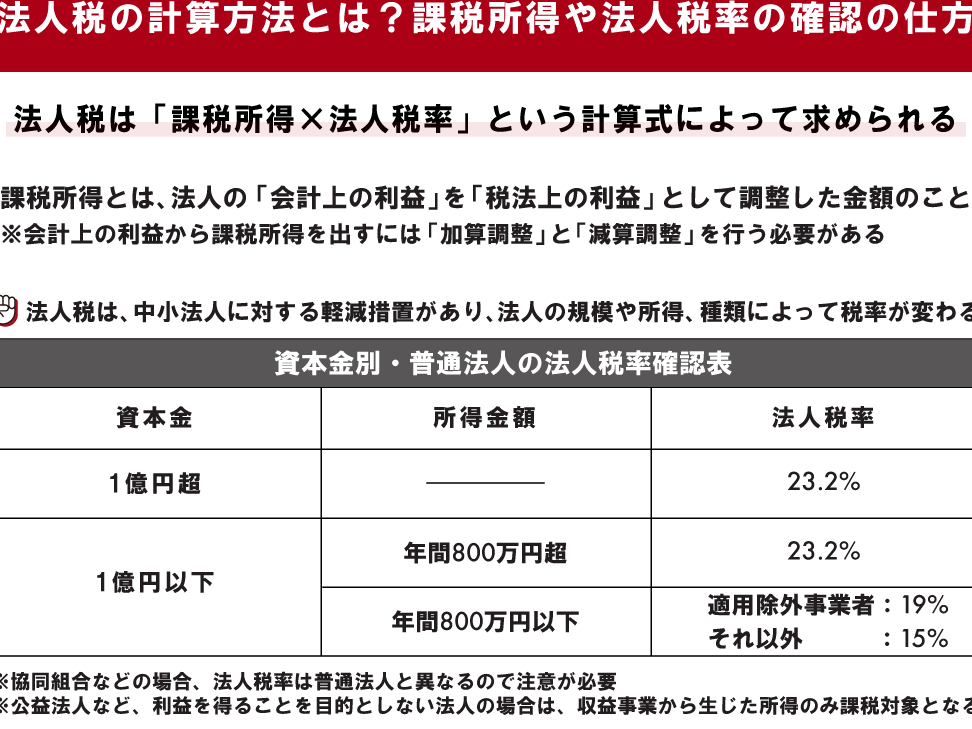

現在の法人税の税率

現在の法人税の税率は23.2%である。これは、経済の変化や政策の影響を受けている。

基本税率の解説

法人税の基本税率は、企業の利益に基づいて課税される。以下のポイントを理解すると、税率の背景がより明確になる。

- 法人税率が23.2%に設定されたのは2018年のこと。

- この税率は、企業の規模や事業内容に関係なく適用される。

- 新設法人や特定の業種には、優遇措置がある場合もあり、実際の負担は異なることがある。

- 国際的な競争力強化を目的に、経済政策と連動して変更されることもある。

地方税との関係

- 地方税の種類には、法人住民税や法人事業税が含まれる。

- 地方税率は地域によって異なるため、企業が所在する地域の税率を確認することが重要。

- 地方税の税率が高い地域では、法人税負担が増える可能性がある。

- 地方政府の財政状況が、税率に影響を与える場合もある。

変化の要因

法人税の税率は様々な要因により変動します。経済状況や政治的要因が特に影響を及ぼします。

経済状況の影響

経済の動向は法人税率に大きな影響を与えます。企業の利益が増加すれば、税収も増えます。以下の点を考慮してください。

- 景気の動向を観察する。景気が良好な時は、税率の引き上げが考えられる。

- インフレ率の変動を追う。高いインフレは、企業のコストを押し上げ、税負担を変える。

- 国際的な競争の状況を見る。競争が厳しい場合、税率を下げて企業を誘致することがある。

さらに、特定の産業が成長を見せると、優遇税制が設けられることがあります。これにより、税率が一時的に変動する可能性があります。

政治的要因

政治の動向も税率に密接に関連しています。政策変更や政権交代が直接的に影響を及ぼすことが多いです。

- 政府の税制改革をチェックする。税制改革法が成立すると、法人税に影響が出る場合がある。

- 与党と野党の政策を比較する。異なる政党の方針によって、税率が変わることがある。

- 予算編成の方針を確認する。国家予算での税収目標が税率に影響を与える。

海外の法人税の比較

法人税は国によって異なるため、税率の比較は企業戦略において重要です。多くの国で法人税率は経済の状況や政策によって影響を受けています。

他国との税率の違い

以下は、一部の国の法人税率の一覧です。

- アメリカ: 21%(2018年以降の変更)

- イギリス: 19%(2023年に25%に引き上げ予定)

- フランス: 25%(2022年からの新税率)

- ドイツ: 約30%(連邦税と地方税を合算した数値)

- シンガポール: 17%(法人税率が魅力的)

これらの税率は、企業がどの国に投資するかを決定する際の重要な要素です。また、国ごとの優遇制度や免税措置も考慮する必要があります。

国際的な税制のトレンド

近年、国際的には以下のような税制のトレンドが見られます。

- BEPS(税基盤侵食及び利益移転)対策: OECD主導で各国が協力して国際的な税制を調整。

- デジタル課税: テクノロジー企業に対する特別な税の導入を検討している国が増加。

- 最低法人税: 国際的に一定の法人税率を確保する動きが加速。

今後の法人税の展望

法人税の税率は、様々な要因により変化する可能性があります。私たちは、経済情勢や政策の動きに注目し、それが法人税に与える影響を理解することが重要です。

政府の方針

政府の税制改革は法人税に直接的な影響を与えます。例えば、最近の政策では以下のような変化が予定されています。

- 税率の見直し: 新たな経済政策に基づいて法人税率の変更が議論されている。

- 優遇措置の拡充: 発展途上産業に対する税制優遇措置が強化される見込み。

- 撤廃や改正: 不要な規制や時代遅れの法律の見直しが進む。

政府の方針により、法人税の構造が変わることもあります。税収の確保や経済成長の促進が目的ですから、これらを踏まえた政策転換に注目する必要があります。

企業への影響

法人税の改正が企業に与える影響は大きいです。企業の経営戦略は常に税率の変動に敏感であるべきです。そのため、影響の具体例を以下に示します。

- コスト管理: 法人税率が上昇すれば、企業の負担が増し、コスト管理が重要となる。

- 投資戦略の見直し: 高い税率が投資判断に影響を与える可能性がある。

- 新規事業の計画: 優遇税制が適用される業種へのシフトが検討される。

Conclusion

法人税の税率は私たちのビジネス運営において重要な要素です。経済情勢や政策の変化に敏感に反応する税率の動向を理解することで、私たちは戦略的な意思決定を行うことができます。特に新たな税制改革や優遇措置の導入が予想される中で、これらの変化に適応することが求められます。

今後も法人税の動向を注視し、地域ごとの税率や国際的な税制の比較を行うことで、私たちのビジネスの成長を促進することができるでしょう。税率の変動を機に、経営戦略を見直し、より良い選択をしていきたいものです。