私たちが投資を考えるとき、選択肢が多くて戸惑うことがありますよね。特に、**積立NISAと新NISAの違い**は、多くの人にとって重要なテーマです。これらの制度は、資産形成をサポートするために設計されていますが、2024年からの新しいルールがどのように影響するのか、私たちも気になるところです。

積立NISAの基本

私たちは、積立NISAについての基本情報を確認します。この制度は、資産形成を支援するための税制優遇制度です。

積立NISAとは

積立NISAは、長期的な資産形成を目的にした日本の投資制度です。この制度により、成長株や投資信託などに投資できます。具体的には、年間40万円までの投資額が20年間非課税になります。

- 非課税: 投資からの利益に対する税金がかからない

- 年間投資枠: 最大40万円まで

- 投資期間: 20年間の長期非課税

新NISAの概要

新NISAでは、従来の制度からの変更点がいくつかあります。この新しい規制は、2024年から施行されます。

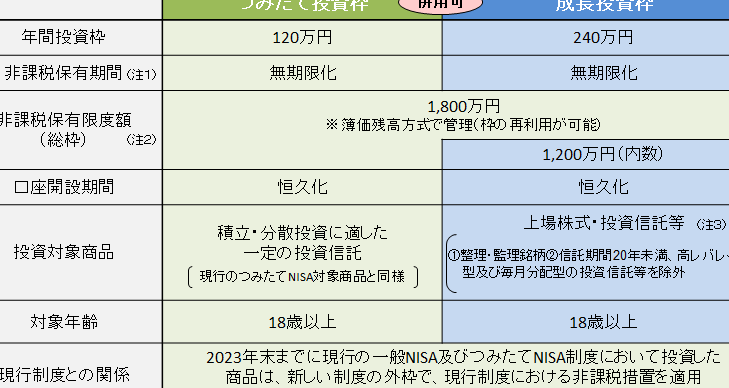

- 年間投資枠の変更: 新NISAでは、一般NISAと積立NISAの合計で年間最大360万円まで投資可能

- 非課税期間の延長: 従来の20年から、無期限に変更

- 投資対象の追加: 上場株式やETFなど、幅広い金融商品に投資可能

新NISAの主な変更点

新NISAの導入により、投資家にとって多くの利点が期待されます。具体的な変更点には以下が含まれます。

上限額の変更

- 年間投資枠が変更され、積立NISAと一般NISAを合わせて最大360万円まで投資可能です。

- 旧来の積立NISAでは、年間40万円の投資限度でしたが、これが大幅に引き上げられます。

投資対象の拡大

- 投資対象が広がり、上場株式や

ETFなど、多様な金融商品に投資できます。 - 従来の制度では、投資の選択肢が限定されていましたが、新NISAにより、より自由な投資戦略が可能となります。

積立NISAと新NISAの比較

積立NISAと新NISAには明確な違いがあり、私たちの投資戦略に大きな影響を与えます。以下に、それぞれの制度の利点と欠点及び選択のポイントを詳しく見ていきます。

利点と欠点

- 積立NISAの利点

- 年間投資額が40万円まで非課税。

- 長期投資に適した商品が多い。

- 投資信託や株式を通じての利益が非課税。

- 積立NISAの欠点

- 投資枠が限られている。

- 非課税期間が20年間と定められている。

- 新NISAの利点

- 投資枠が最大360万円まで拡大。

- 非課税期間が無期限で、柔軟に資産形成が可能。

- 幅広い金融商品(上場株やETF)に投資可能。

- 新NISAの欠点

- 2024年からの適用のため、現行制度を使用している投資家への影響がある。

- 新しい制度への理解が深まるまで時間がかかる可能性がある。

選択のポイント

- 目的を明確にする

- 短期的な利益を追求するのか、長期的な資産形成を目指すのか考える。

- 投資スタイルを分析する

- リスクを取れるのか、固定した投資を好むのか、自分たちのスタイルを確認。

- 将来の経済状況を考慮する

- 経済の変動や市場の動向がどのように影響するか予測する。

- 情報を常に更新する

- 制度の変更点や新たな投資チャンスに目を光らせる。

実際の運用例

実際の運用を考える際には、具体的な成功事例を分析し、注意すべきポイントを把握することが重要です。

成功事例

以下のケーススタディを参考にして、実際に積立NISAや新NISAを利用した投資成果を理解しましょう。

- 投資期間を設定: 10年間の長期的な運用を選択した場合、投資額が増加しやすいです。

- 月々の積立額を決定: 例えば、月3万円を積み立てると総額360万円になります。

- 利回りの確認: 年平均利回り3%の場合、10年後には約440万円に成長します。

- 分散投資を行う: 株式と投資信託に分散させることでリスクを軽減します。

- 定期的に評価: 半年ごとに投資状況をチェックし、必要に応じて戦略を見直します。

注意点

投資を行う前に、以下の注意点を考慮しましょう。

- 目的を明確にする: 短期的な利益を求めるのか、長期的な資産形成を目指すのかを決めることが大切です。

- リスクを理解: 投資には必ずリスクが伴います。特に変動が大きい市場では、損失の可能性も考えられます。

- 税制の変化を把握: 新NISA制度が導入された場合にどのような影響があるのかを常に情報収集します。

- 資金の流動性: 短期的に必要な資金がある場合は、流動性の高い金融商品を選ぶべきです。

- プロのアドバイス: 投資について不安がある場合は、専門家に相談することを検討します。

まとめ

積立NISAと新NISAの違いを理解することは、私たちの資産形成において重要です。新NISAの導入によって、より多くの資金を非課税で運用できる機会が広がります。これにより私たちの投資戦略も柔軟に変化し、さまざまな金融商品へのアクセスが可能になります。

私たちが投資を行う際には、各制度の特徴をしっかりと把握し、自分の投資スタイルに合った選択をすることが求められます。短期的な利益を追求するのか、長期的な成長を目指すのか、しっかりと考えながら進めていきましょう。