住宅ローンを考えるとき、金利がどれくらい変わるのかは重要なポイントです。私たちもこの疑問を抱えています。金利の変動は、月々の返済額や総支払額に大きな影響を与えます。では、実際に金利はどのように変わるのでしょうか?

住宅ローンの基礎知識

住宅ローンを理解することは、金利がどのように変動するかを知るための第一歩です。住宅ローンには複数の種類と、金利の仕組みが存在します。ここでは、それらについて詳しく見ていきましょう。

住宅ローンの種類

- 固定金利型住宅ローン: 金利が契約時に固定され、返済期間中は変わりません。このタイプは、長期的な返済計画がある場合に適しています。

- 変動金利型住宅ローン: 金利が市場の動きに応じて変わります。初期の金利が低めに設定されることが多いですが、将来的に上昇するリスクがあります。

- フラット35: 35年間固定金利の住宅ローンです。返済計画が立てやすく、多くの人に選ばれています。

- 新生銀行住宅ローン: 高い審査基準をクリアすることで、低金利が可能です。この種類は、安定した収入がある方に向いています。

金利の仕組み

- 基準金利: 銀行が設定する基準金利が、住宅ローンの金利に影響を与えます。基準金利は、経済の動向やインフレによって変化します。

- スプレッド: 銀行が設定する利息の差です。スプレッドが大きいほど、実際の金利が高くなります。

- 金利の見直し: 変動金利型の場合、一定の期間ごとに金利が見直されます。これにより、金利が上昇するリスクも伴います。

住宅ローンの金利変動

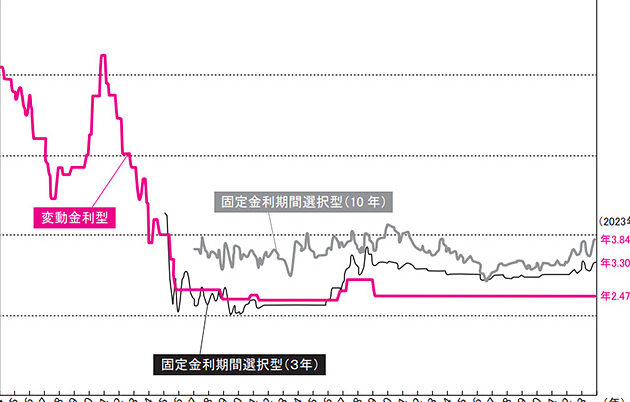

住宅ローンの金利は、経済状況や市場の変動に応じて変わる。この変動は、私たちの月々の返済額や総支払額に直接影響するため、常に注目する必要がある。

過去の金利変動の傾向

過去数年間の金利動向を見てみると、以下のポイントが挙げられる:

- 2010年代初頭:低金利政策が開始され、住宅ローン金利が低下。

- 2015年:金利が更に低下し、固定金利型のプランが人気を博す。

- 2018年から2020年:緩やかな金利上昇が見られる。

- 2021年以降:コロナショックにより金利が再び低下、多くの人が借り入れを考慮。

近年の金利動向を踏まえると、変動が大きい時期もあったが、全体としては低金利が続いている。これにより、住宅購入のチャンスが増えることも。

現在の金利状況

現在の住宅ローン金利は、市場によって異なるが、一般的な数値を以下に示す:

| ローンタイプ | 金利 (%) |

|---|---|

| 固定金利型 | 1.2 – 2.0 |

| 変動金利型 | 0.5 – 1.5 |

| フラット35 | 1.5 – 2.5 |

| 新生銀行住宅ローン | 1.0 – 1.8 |

金利変動の要因

金利がどのように変動するかを理解するためには、いくつかの要因を知る必要があります。これらの要因が住宅ローンの金利にどのような影響を与えるのか、具体的に見ていきましょう。

経済環境の影響

経済環境は金利に直接影響します。以下の要因が関連しています。

- 国内総生産(GDP)の成長率: GDPが成長すると、一般的には金利が上昇します。

- 失業率: 失業率の低下は景気回復を示し、金利上昇に繋がることがあります。

- インフレーション: インフレ率が高まるほど、中央銀行が金利を引き上げることが多いです。

このように、経済活動の変化が金利に影響を与え、住宅ローンのコストに影響を及ぼします。

政策金利との関係

政策金利も金利変動に大きな役割を果たします。具体的には以下の要素があります。

- 中央銀行の金利政策: 中央銀行が金利を上げると、他の金融機関も金利を引き上げる傾向があります。

- 市場の期待: 金融市場の投資家が金利の動向を予測し、その期待が金利に反映されることがあります。

- 国際環境: 海外の金利動向も、国内金利に影響を与えることがあります。

住宅ローンを選ぶ際のポイント

住宅ローンを選ぶ際、金利だけでなく他にも考慮すべき要素が多く存在します。選択肢を比較することで、自分たちに最適なローンを見つける助けになります。

金利以外の考慮事項

金利以外にも選ぶ際に考慮すべきポイントがいくつかあります。以下の情報を参考にして、包括的に評価しましょう。

- ローンの種類: 固定金利や変動金利、フラット35など、自分たちに合ったタイプを選びます。

- 返済期間: 住宅ローンの返済期間は一般的に15年から35年。期間によって月々の返済額が変わります。

- 手数料や諸経費: 住宅ローンには契約手数料や保証料などの経費が伴うため、事前に確認します。

- 返済の柔軟性: 途中返済や繰上げ返済が可能かどうかを調べ、自分たちのライフプランに適したローンを選びます。

- 金利変動リスク: 変動金利の場合、市場状況による金利の変動リスクを考慮する必要があります。

自分に合ったローンの選び方

自分たちに合った住宅ローンを選ぶのは重要です。具体的なステップを以下に示します。

- 予算を設定する: 自分たちの収入や支出を把握し、返済可能な範囲を決めます。

- 各ローンのシミュレーション: 金利や期間を考慮し、シミュレーターを使用して月々の返済額を計算します。

- 金融機関を比較する: 複数の金融機関の金利や条件を比較し、最適な選択肢を見つけます。

- 専門家に相談する: 不安な場合、ファイナンシャルプランナーなどに相談してアドバイスをもらいます。

- 申し込み準備をする: 必要な書類や情報を整理し、申し込み手続きをスムーズに行えるよう準備します。

Conclusion

住宅ローンの金利は私たちの経済的な選択に大きな影響を与えます。金利が変動する要因を理解することで、より賢い判断ができるようになります。私たちは、固定金利や変動金利の特徴を踏まえ、各自のライフスタイルや将来の計画に最も適したローンを選ぶことが重要です。

また、金利だけでなく、手数料や返済の柔軟性も考慮することで、より安心して住宅購入ができるでしょう。私たちがしっかりと情報を収集し、計画を立てることで、理想の住まいを手に入れる可能性が広がります。