私たちの将来のために、資産形成は欠かせません。最近、イデコに関する新たな変更が話題になっています。これまでの制度と何が変わったのか、私たちにとってどんな影響があるのかを考えてみましょう。

イデコの基本情報

イデコ(個人型確定拠出年金)は、自分自身で資産形成を行うための確定拠出年金制度です。私たちが老後の生活資金を準備する手段として注目されています。

イデコとは何か

イデコは、自営業や企業に勤める私たちが加入できる年金制度です。この制度により、個人が自分で拠出金額を決め、運用先を選択できます。また、拠出金は税控除の対象となり、運用益も非課税です。この制度は将来の年金受給額を増やす手段として効果的です。

対象となる人々

イデコに加入できるのは以下のような人たちです。

- 自営業の人:自分の判断で資産形成が求められる。

- 会社員:企業型年金がない場合、自分で準備が可能。

- 公務員:制度の適用がある。

- 契約社員やパートタイマー:加入条件を満たせば参加できる。

最近の変更点

最近、イデコに関する重要な変更が実施されました。これらの変更は、制度の利用を促進するために行われました。以下に、具体的な変更内容を詳しく説明します。

変更があった理由

イデコの改正は、年金制度の持続可能性を高めるために必要でした。また、加入者が積立をしやすくする目的もあります。この変更により、資産形成を支援する環境が整いました。

具体的な変更内容

以下のような具体的な変更があります。

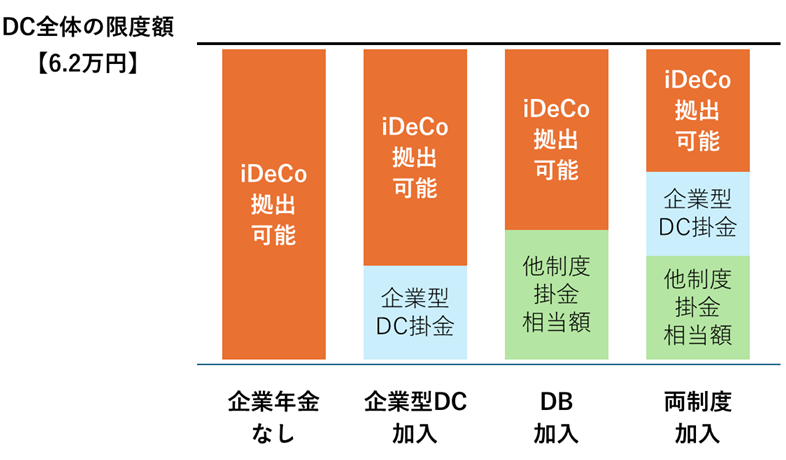

- 拠出限度額の引き上げ: 自営業者や任意加入者の拠出限度額が変更され、より多くの資金を積み立てることができるようになります。

- 加入対象者の拡充: 新たにフリーランスや副業を持つ人々も加入可能になり、参加者が増加しやすくなります。

- 運用商品の選択肢の拡大: 投資信託の種類が増えて、さらに幅広い運用選択が可能になります。

- 手数料の見直し: 資産運用に伴う手数料が見直され、コストを抑えることが期待されています。

変更による影響

最近のイデコの変更は、利用者と企業にさまざまな影響を与えています。このセクションでは、それぞれの影響について詳しく見ていきます。

利用者への影響

利用者にとって、変更は非常に重要です。具体的な影響には以下の点が挙げられます。

- 拠出限度額の引き上げ: 新しい限度額により、私たちはより多くの資金を拠出できるようになりました。

- 加入対象者の拡充: フリーランスや副業を持つ人々も加入可能になり、自分の資産形成の選択肢が増えました。

- 運用商品の選択肢の拡大: より多くの商品から選べるため、資産運用の戦略を多様化できます。

- 手数料の見直し: 手数料が見直され、コストの低減が実現しました。

これらの変更により、私たちの資産形成に対する支援が強化されています。また、税金の優遇措置も変わらず利用されるため、一層のメリットが享受できます。

企業への影響

企業にも変化が見られます。特に、従業員の資産形成をサポートするための環境が整いつつあります。

- 福利厚生の充実: 企業がイデコを導入することで、従業員の福利厚生が向上します。

- 従業員の離職率の低下: 資産形成を支援する企業に対して、従業員の忠誠心が高まっています。

- 税制上の優遇: 企業も税制上の利点を受けられるため、経済的なメリットがあります。

- 採用競争力の向上: 福利厚生の選択肢としてイデコがあることは、企業の魅力を高めます。

イデコを利用するメリット

イデコの利用には多くのメリットがあります。具体的に見ていきましょう。

- 税控除が受けられる。 イデコに拠出した金額は、所得税や住民税の控除対象になるため、税負担が軽減されます。

- 運用益が非課税。 イデコでの運用に対する利益は非課税。これにより、資産が効率的に増える可能性があります。

- 年金資金の確保。 イデコは将来の年金受給の一部を形成する手段。定年後の生活資金を準備できます。

- 柔軟な運用商品選択。 投資信託や定期預金など、さまざまな運用商品から選択可能。リスクに応じた運用ができます。

- 拠出額の自由設定。 自身のライフスタイルに合わせて、毎月の拠出額を設定できるため、無理なく積立が可能です。

- 加入対象者の拡大。 自営業者やフリーランス、企業型年金のない会社員も、加入できる範囲が広がりました。

イデコを利用するデメリット

イデコの利用にはいくつかのデメリットがあります。これらを把握することで、より良い資産形成の計画が立てられます。

- 拠出した資金は60歳まで引き出せません。このため、急な出費が発生した際に利用できないことがあります。

- 運用商品によっては元本割れの可能性があります。運用成績が悪化すれば、当初の計画に達しないリスクが生じます。

- 運営管理費や運用商品に対する手数料が必要です。長期間にわたると、これらのコストが資産形成に影響を与えることがあります。

- 拠出限度額が設けられており、年によって変動します。これにより、思うように資産を増やすことが難しくなる場合があります。

- 企業の退職金制度がある場合、イデコの利用が制約されることがあります。このような場合は、利用を再検討する必要があるかもしれません。

Conclusion

イデコの最近の変更は私たちの資産形成に大きな影響を与えています。拠出限度額の引き上げや加入対象者の拡充により、より多くの人々がこの制度を利用しやすくなりました。運用商品の選択肢が増えたことも、個々のニーズに応じた資産形成を可能にしています。

一方で、流動性の低さや運用リスクも考慮する必要があります。私たちは、これらのメリットとデメリットを理解し、賢明な選択をすることが求められます。イデコを活用して、将来の安心した生活を目指しましょう。