変動金利は、私たちの生活に大きな影響を与える重要な要素です。特に「変動金利 何年変わらない」という疑問は、多くの人が抱える悩みの一つです。金利の変動は、住宅ローンや教育資金など、私たちの未来に直結する問題だからこそ、理解しておく必要があります。

変動金利の基本

変動金利は、金利が市場の変動に応じて定期的に変わるタイプの貸付金利です。この金利の理解は、住宅ローンや教育資金の管理において重要です。以下に、変動金利の基本を説明するためのステップを示します。

- 変動金利の仕組みを確認する。市場金利の変動に基づいて金利が設定されます。例えば、中央銀行の政策金利や経済指標が影響します。

- 契約内容を理解する。変動金利の契約には、金利の見直しの頻度や上限金利の設定が含まれています。これにより、金利が急激に上昇するリスクを軽減できます。

- 金利変動の履歴を調べる。過去の金利トレンドを調査することで、今後の変動を予測できます。金融機関の公式サイトや政府統計が参考になります。

- 適切な金融機関を選ぶ。各金融機関によって提供される変動金利は異なります。手数料や金利条件を比較することが必要です。

- 自己資金や返済計画を見直す。変動金利の影響を受ける場合、支出や収入を考慮した計画が重要です。

- リスクヘッジを検討する。固定金利への切り替えや金利の上昇に備えた手段を講じることが有効です。

変動金利の特徴

変動金利は、金利が市場の状況に応じて変動する貸付金利です。この手法は私たちの財務計画に影響を与える重要な要素です。以下に、変動金利に関する重要な特徴を詳しく説明します。

利率の変動要因

変動金利が変わる理由は多岐にわたります。代表的な要因を以下の通り示します。

- 中央銀行の政策: 特に日本銀行などの中央銀行の金融政策が利率に直接影響を与えます。

- 経済指標: GDP成長率、失業率などの経済指標が利率の変動を引き起こします。

- インフレーション: 物価上昇が予測される場合、金利が上昇する傾向があります。

- 国際経済情勢: 海外の経済情勢や市場動向も日本の利率に影響を与えることがあります。

変動の周期

変動金利の変動周期は金融機関や契約内容によって異なります。一般的な周期性を以下に示します。

- 半年ごとの見直し: 多くの金融機関では、利率を半年ごとに見直すスタイルを採用しています。

- 年に一度の見直し: 一部の契約では、年に一度の見直しを行います。

- 市場の変化に応じた随時見直し: 経済状況に応じて随時変更があり得る契約も存在します。

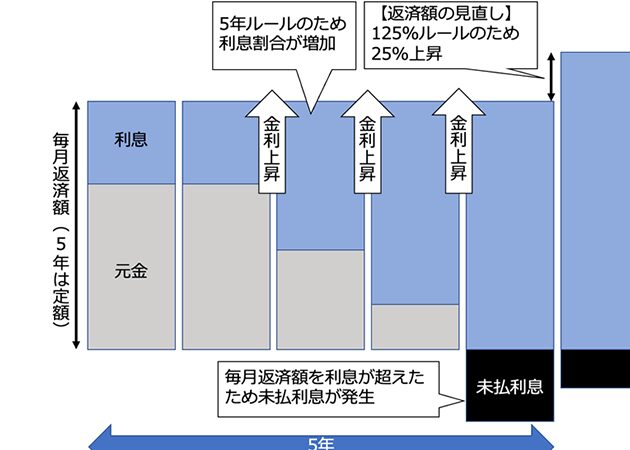

変動金利の安定期間

変動金利の安定期間は、金利がどのくらいの期間変わらないかを示します。この期間を理解することで、私たちは財務計画の見直しやリスク管理が可能になります。

過去のデータ分析

過去のデータを分析することで、変動金利の安定期間を把握できます。以下の手順でデータを調査します。

- 信頼できる金融機関のウェブサイトを探す。各金融機関は、過去の金利データを公開しています。

- 対象となる期間を決定する。例えば、過去5年間のデータを分析します。

- 金利の変動履歴を収集する。月別または四半期別に整理します。

- 安定期間を特定する。金利が一定であった期間を特定し、他のデータと比較します。

- 結果を記録する。明確なデータとしてグラフや表にまとめます。

変動金利のトレンド

- 経済指標を注視する。失業率やインフレ率などを確認します。

- 中央銀行の政策を確認する。金融政策の変更が金利に影響を与えます。

- 市場の動向を分析する。特に債券市場や株式市場の価格動向を見ます。

- 業界レポートを読む。専門家が分析した最新のレポートを参考にします。

- 複数の情報源を比較する。異なる情報源から得たデータの整合性を確認します。

変動金利を選ぶ理由

変動金利を選ぶ理由にはさまざまな要因があります。以下のポイントに沿って、具体的なメリットを理解しましょう。

- 低金利の可能性:市場金利が低い期間、変動金利は固定金利よりも低い金利を提供することがあります。これにより、総返済額が減少する可能性があります。

- 返済の柔軟性:変動金利では、金利の変動に応じて返済額が調整されるため、経済環境に応じた財務プランニングが可能になります。

- 長期的なコスト削減:短期的な金利の下落が続く場合、変動金利の採用がより低コストでの融資を実現することができます。

- 契約条件の見直しが可能:多くの金融機関では契約期間中に条件の見直しが可能で、利用者は有利な条件に変更できるチャンスがあります。

- 経済指標に連動:変動金利は経済指標に連動しています。これにより、金利が市場の状況を反映することになります。

変動金利のリスクとメリット

変動金利には、リスクとメリットが存在します。これらを理解することで、賢明な決定ができるようになります。

- リスクの認識:変動金利は市場の変動に応じて定期的に金利が変わるため、返済額が不安定になります。これによって、将来的な返済計画が難しくなることがあります。

- 予測困難:経済指標や政策の影響を受け、金利の変動を正確に予測することは困難です。これもリスクを高める要因です。

- 経済環境を考慮:変動金利が魅力的な時期がある一方で、経済が不安定になると利率が急上昇する可能性があります。これにより、負担が増える危険があります。

- 長期的な視野:長期にわたる契約の場合、金利が変動することで、返済総額が固定金利を上回ることも考えられます。計画的な検討が必要です。

しかし、変動金利のメリットも多く存在します。

- 低金利のチャンス:市場金利が低い時期には、変動金利が固定金利よりもお得な場合があります。このメリットを最大限に活用できます。

- フレキシブルな返済:金利の変動により、返済額が経済環境に応じて調整されるため、柔軟な財務計画が可能です。

- 更新の可能性:契約期間中に条件の見直しができる金融機関も多く、条件を有利に変更できるチャンスがあります。

- 経済指標の影響:変動金利は市場の状況に反映されるため、経済指標に基づいた合理的な金利が適用されます。

Conclusion

変動金利についての理解を深めることは私たちの財務計画にとって非常に重要です。安定期間や金利の変動要因を把握することで、より効果的な戦略を立てることができます。リスクとメリットをしっかりと考慮しながら、変動金利を選択することで、将来的なコスト削減や柔軟な返済が可能になります。

私たちが情報を収集し、適切な金融機関を選ぶことで、変動金利の影響をより良く管理できるでしょう。経済環境の変化に敏感になり、賢明な決定を下すことで、より安心した未来を築いていきたいものです。