変動金利は私たちの住宅ローンや投資に大きな影響を与えますが、実際に**変動金利は何年変わらない**のか、疑問に思ったことはありませんか?金利の動向を理解することで、より賢い選択ができるようになります。私たちはこのテーマを深掘りし、変動金利の仕組みやその安定期間について詳しく解説します。

変動金利の基本

変動金利は、利率が市場の金利に応じて変動する金融商品です。このセクションでは、変動金利の概念と特徴について詳しく見ていきます。

変動金利とは

変動金利は、主に住宅ローンの媒体として利用されます。以下のポイントでその特徴を理解しましょう。

- 市場金利の影響:変動金利は、経済状況や中央銀行の金利政策に基づいて変わります。

- ローン期間中の変動:借入期間中に金利が変動するため、返済金額も変化する可能性があります。

- 基本金利に基づく:多くの場合、基準金利(例えば、短期的な貸出金利)に一定のマージンが加えられます。

変動金利の特徴

- 主に低金利傾向:市場金利が下がると、変動金利も低くなるため、初期の返済額が軽減されることがあります。

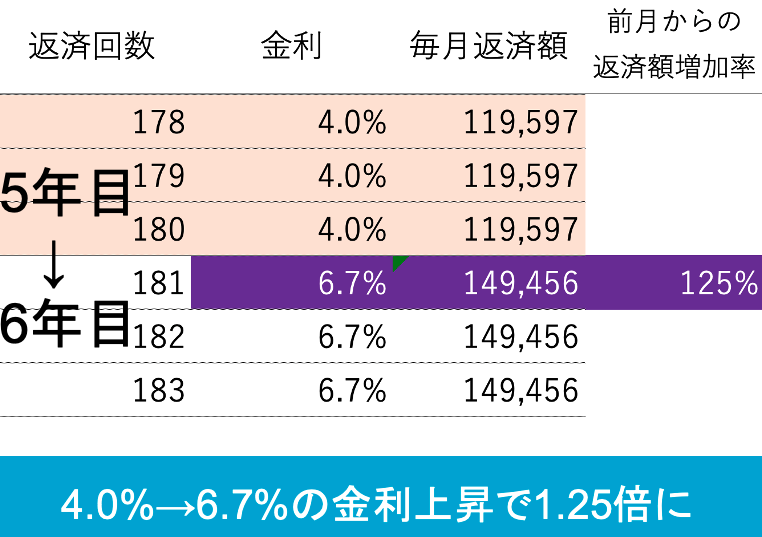

- 将来的なリスク:金利の上昇が予想されると、返済額が増加するリスクがあります。特に、長期間にわたり金利が変動する場合、注意が必要です。

- 柔軟性のある選択肢:いくつかの金融機関では、固定金利との切り替えが可能なプランがあります。

変動金利が変わらない理由

変動金利が長期間変わらない理由はいくつかあります。市場の状況や金融機関の方針など、様々な要因が影響しています。以下に主要な理由を挙げます。

金利決定要因

- 市場金利の変動: 金利の変動は市場の需要と供給に依存しています。具体的には、中央銀行の政策金利や経済指標の発表などが金利に影響を与えます。

- 競争環境: 複数の金融機関が存在する中で、それぞれの金利設定が互いに影響を及ぼします。他の機関と競争することで、金利を一定に保つ傾向があります。

- 契約条件: 変動金利ローンの契約には、特定の期間中金利を固定する条件が含まれることがあります。これにより、実際の金利変更が遅れる場合があります。

経済状況との関係

- 景気の状況: 経済が成長している場合、金利は上昇する傾向があります。逆に、景気が停滞または後退すると、金利は低下します。このように、経済状況が金利に直接的に影響を与えます。

- インフレーション: 高いインフレーション率は、金利を引き上げる要因となります。物価の上昇を抑えるために、中央銀行が金利を調整することが一般的です。

- 政策金利: 中央銀行が設定する政策金利は、金融市場全体に影響を与えます。政策金利が変更されない限り、市場における金利も安定する可能性があります。

変動金利の影響

変動金利は、借入者や市場にさまざまな影響を与えます。ここでは、具体的な影響を詳しく見ていきます。

借入者への影響

変動金利が借入者に与える影響は大きいです。以下のポイントを考慮すると、借入者の選択が明確になります。

- 返済額の変動: 金利が上昇すると、返済額も増加します。これにより、月々の負担が大きくなることがあります。

- 予算管理の難しさ: 固定金利と比べて、変動金利は将来の予算計画が難しくなります。金利が急変動すると、計画が狂う可能性があります。

- 長期的な影響: 長期間にわたる借入の場合、金利が変動することで支払総額が大きく変わります。特に、借入開始時の金利が低くても、後に高くなるリスクを考慮する必要があります。

- 借入条件の再評価: 変動金利を選択する際は、借入条件の見直しが重要です。市場の動向を注視し、最適な選択を行うことが求められます。

市場への影響

- 金利政策の変動: 中央銀行の金利政策が変わると、変動金利も影響を受けます。政策変更は投資家や消費者の行動にも影響します。

- 競争環境への影響: 金融機関間の競争が激化することで、金利の引き下げ競争が始まります。このことは、消費者にとって有利な状況を生み出します。

- インフレーションとの関係: インフレーションが進むと、変動金利が上昇する傾向があります。この場合、市場の流動性に影響が出る可能性があります。

- 経済成長への影響: 変動金利は経済全体の成長に寄与します。低金利が長期間続く場合、住宅市場が活性化し、経済成長が促進されることがあります。

変動金利と固定金利の比較

変動金利と固定金利の違いは、住宅ローンの選択において重要なポイントです。ここでは、それぞれの特性を詳しく見ていきます。

メリットとデメリット

変動金利のメリットとデメリットには以下の点があります。

- 低金利の可能性: 変動金利は市場金利に連動するため、金利が低い時期に契約すれば、総返済額が少なくなることがある。

- 柔軟性: 初期の金利が低めに設定されていることが多いので、短期的には有利な場合が多い。

- 利益の非保証: 市場金利が上昇すると、月々の返済額が増える可能性が高い。

- リスク管理が必要: 金利変動に応じて影響を受けるため、経済状況に敏感な借入者にはリスクが伴う。

一方、固定金利のメリットとデメリットも見逃せません。

- 安定した返済計画: 金利が固定されるため、毎月の返済額が変わらず計画を立てやすい。

- 長期的な安心感: 長期間にわたって金利の影響を受けないため、将来的なリスクが低減される。

- 金利が高い可能性: 固定金利は一般的に変動金利よりも高いことが多い。そのため、初期の負担が大きくなることがある。

- 柔軟性の欠如: 市場金利が下がっても金利は変わらないため、利益を享受できない場合がある。

どちらを選ぶべきか

選択肢を考える際には、いくつかの要因を考慮する必要があります。

- ライフスタイル: 短期的な住居計画や転勤の可能性がある場合、変動金利が適していることがあります。

- 経済状態の理解: 現在の金利環境や将来の経済動向を考慮し、市場をよく分析することが重要です。

- リスク耐性: 返済計画において金利変動を許容できるかどうか、リスクを評価することが必要です。

- 住宅購入の目的: 投資と居住のどちらを重視するかで、選択肢が異なる場合があります。

経済の変動と変動金利

変動金利は経済の影響を大きく受けます。具体的な経済指標に基づいて変動が起こり、その影響を把握することが非常に重要です。

過去の変動金利の推移

過去を見れば、変動金利の推移は市場の状況を反映しています。以下のポイントが重要です。

- 2008年の金融危機: この時期、金利は大幅に低下しました。

- 2010年代の回復期: 経済回復に伴って金利が徐々に上昇しました。

- 2020年のパンデミック影響: COVID-19の影響で再度金利が低下しました。

- 2022年以降: インフレの影響を受け、金利上昇が見られています。

このように、過去の変動金利は経済の様々な要因によって影響を受けています。

今後の展望

今後の変動金利についても注目が必要です。以下の要因に注意しましょう。

- 政策金利の変更: 中央銀行の政策が金利に大きな影響を与えるため、発表に注視します。

- インフレ率の動向: インフレが続く場合、金利が上昇する可能性があります。

- 金融政策の調整: 環境によっては、柔軟な金融政策が導入されることもあります。

- 国際情勢の影響: 世界経済の変動が日本の金利にも影響を及ぼします。

Conclusion

変動金利は私たちの住宅ローンや投資戦略に大きな影響を与える重要な要素です。市場の動向や経済指標を理解することで、より良い選択ができるようになります。変動金利の特性を把握し、リスクやメリットを考慮することが、賢い借入れにつながります。

今後も経済状況や金利政策の変化に注目しながら、私たちのライフスタイルや目的に適した金利選択を行うことが求められます。変動金利の理解を深め、安心した未来を築いていきましょう。