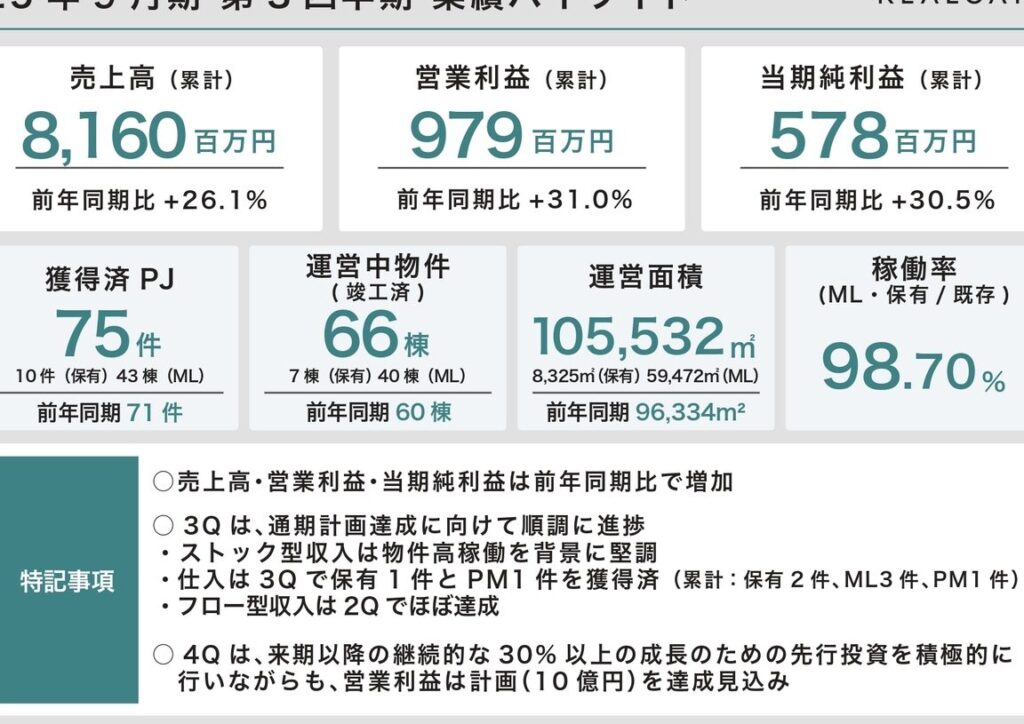

私たちは、ビジネスの成長に向けた計画を立てる際に、正確なデータに基づく意思決定が不可欠であることを理解しています。特に資料は今年度の損益実績である翌年度の計画では営業利益を30百万円にしたいという目標に向けて、売上高をどのように設定すべきかは重要な課題です。

今年度の損益実績について

損益実績は、会社の財務状況を把握するために不可欠です。ここでは、今年度の収益と費用について詳しく見ていきます。

収益の概要

収益は、総売上から計上された利益を示します。以下のポイントを考慮します。

- 今年度の総売上高を確認します。

- 製品やサービスごとの売上比率を分析します。

- 前年同期比の成長率を比較し、トレンドを把握します。

- 特記事項として、異常な変動要因があれば記載します。

例えば、今年度の売上高が500百万円だった場合、これを前年と比べることで市場の変化に対する理解が深まります。

費用の内訳

費用は、運営に関わる全てのコストを示し、固定費と変動費に分類されます。次のステップを参考にします。

- 固定費(家賃、月給など)の合計を計算します。

- 変動費(材料費、販売手数料など)の比率を確認します。

- 総費用の内訳を見直し、無駄な出費がないか分析します。

- 昨年度と比較し、コスト削減の可能性を探ります。

翌年度の営業利益計画

営業利益30百万円の目標を達成するため、翌年度の売上高を計画する際の手順を明確に示します。固定費や変動費率が今年度と同じであることを前提に、効率的な戦略を練る必要があります。

営業利益30百万円の目標

我々は、営業利益30百万円の目標を設定しました。この目標を達成するため、以下のポイントに注意します。

- 利益率を理解する: 営業利益率を計算し、過去のデータと比較します。

- 固定費を把握する: 今年度の固定費を確認し、翌年度の計画に反映させます。

- 変動費率の確認: 今年度の変動費率を確認し、翌年度に同じ率を適用します。

必要な売上高の算出方法

必要な売上高を計算する際、以下の手順に従って進めます。

- 営業利益目標を確認する: 30百万円を目指します。

- 固定費の総額を明確にする: 例えば、固定費が100百万円の場合、数値を記録します。

- 変動費の率を計算する: 例えば、変動費率が40%の場合、売上の40%が変動費と見なされます。

- 売上高を算出する公式を使う: 売上高 = (営業利益 + 固定費) / (1 – 変動費率) を用います。

- 実際の数値を代入する: 例として、売上高 = (30 + 100) / (1 – 0.4) を計算します。

- 最終的な売上高を確認する: 計算結果から、必要な売上高を把握します。

売上高計画の具体例

営業利益30百万円を達成するために、売上高を計画する具体例を見ていきます。この段階では、固定費や変動費率を今年度と同じとして、必要な売上高を算出します。

計画売上高のシミュレーション

- 営業利益目標を確認する

営業利益は30百万円です。

- 固定費の総額を把握する

現在の固定費が500百万円であると仮定します。

- 変動費率を確認する

今年度の変動費率が40%とします。

- 売上高を算出する公式を適用する

売上高の公式は次の通りです:

売上高 = 固定費 + (営業利益 / (1 – 変動費率))

- 変数を公式に代入する

売上高 = 500百万円 + (30百万円 / (1 – 0.4))

- 計算を実行する

売上高は500百万円 + (30百万円 / 0.6)

売上高は500百万円 + 50百万円 = 550百万円となります。

シミュレーション結果の解釈

売上高が550百万円に設定されることで、営業利益30百万円が達成できます。売上高のこの水準であれば、固定費と変動費を賄いつつ、目標ラインを超える利益を得る基盤が整います。

結論

営業利益30百万円を達成するためには、正確な売上高の設定が不可欠です。今年度の損益実績をもとに固定費や変動費率が変わらない前提で、必要な売上高を550百万円と算出しました。この水準を目指すことで、私たちは目標を超える利益を得るための基盤を築くことができます。

またビジネス環境の変化に柔軟に対応しながら、データ分析を活用した迅速な意思決定が成功の鍵となります。これにより、持続的な成長を実現し、競争優位を確保することが可能です。目標に向けた戦略的な計画を進めていきましょう。