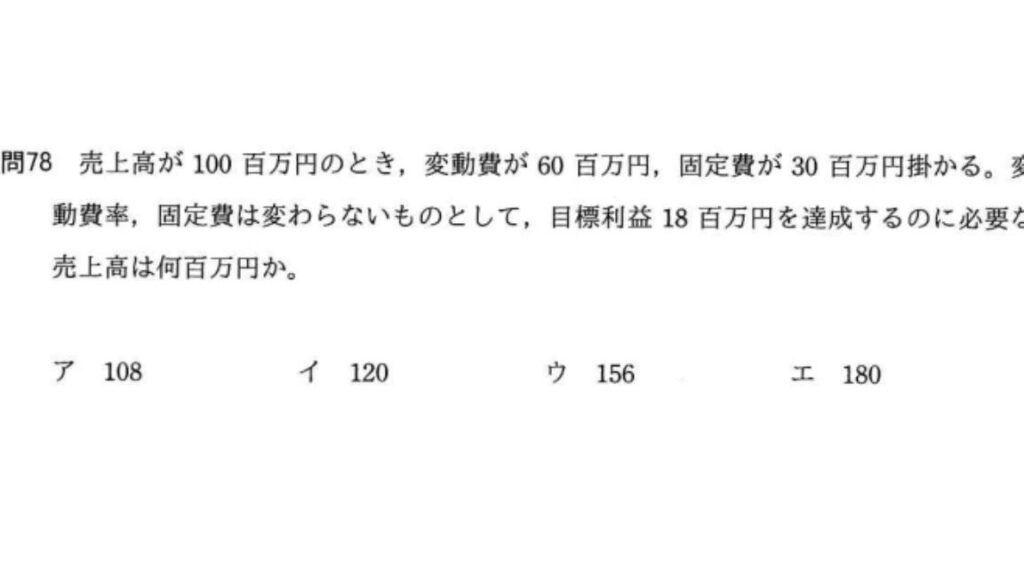

私たちはビジネスの成功を目指す中で、利益を最大化するための戦略が不可欠だと考えています。特に売上高が100百万円のとき変動費が60百万円固定費が30百万円掛かる状況で、目標利益18百万円を達成するにはどれだけの売上高が必要なのかは、多くの経営者やマネージャーにとって重要な課題です。

売上高と費用の基礎知識

売上高や費用についての理解は、ビジネスを運営する上で非常に重要です。これらの要素がどのように相互作用するかを把握しておくことで、経営戦略をより効果的に策定できます。

売上高の定義

売上高とは、企業が商品やサービスを販売した際に得る総収入です。この指標は、企業の成長性や市場での競争力を示す基本的な数値です。たとえば、以下のポイントがあります:

- 業績評価: 売上高は企業パフォーマンスを測る重要な指標。

- 資金調達: 高い売上高は投資家から信頼されやすい。

- 利益計算: 売上から費用を引いた残りが利益となる。

変動費と固定費の違い

変動費と固定費は、企業活動に関連するコストですが、それぞれ異なる特性があります。

- 変動費

- 生産量によって増減するコスト。

- 例として原材料費や製造工賃などが含まれる。

- 生産量が多ければ多いほど発生し、その逆も同様。

- 固定費

- 生産量に関係なく一定額発生するコスト。

- 例として家賃、人件費(管理職)などがあり、生産しなくても支払う必要がある。

- 市場環境によって影響されず安定した支出となる。

現状のデータ分析

売上高、変動費、固定費をもとにした現状のデータ分析は、目標利益達成に向けた重要なステップです。具体的な数値を把握することで、必要な売上高を明確にできます。

売上高の確認

現在の売上高は100百万円です。この数字が私たちのビジネスにおける基準となります。次に、この売上高から得られる情報を整理します。

- 現在の売上高: 100百万円

- 目標利益: 18百万円

- 変動費合計: 60百万円

- 固定費合計: 30百万円

この情報から、私たちがどれだけ稼ぐ必要があるかがわかります。

費用の内訳

費用構成は以下の通りです。これらの詳細を理解することによって、コスト管理や利益計算が容易になります。

-

変動費

- 生産量によって変動

- 合計60百万円

- 生産量に関係なく一定

- 合計30百万円

目標利益の計算

目標利益を達成するためには、売上高や費用の理解が不可欠です。ここでは、売上高100百万円、変動費60百万円、固定費30百万円という条件で、目標利益18百万円を達成するために必要な売上高を計算します。

目標利益の重要性

目標利益は企業の経営戦略において重要な指標です。財務状況を健全に保ちつつ、成長を促進します。具体的には以下の点が挙げられます。

- 投資判断: 企業は新しいプロジェクトや設備投資の判断材料として利用します。

- 業績評価: 利益目標はパフォーマンス評価にも影響し、従業員のモチベーション向上につながります。

- 競争力: 明確な利益目標設定が他社との競争における優位性を確保します。

利益の達成に必要な売上高

まずは現在のコスト構造を確認しましょう。この情報から適切な売上高を導き出せます。現状では次のようになります。

- 売上高: 100百万円

- 変動費: 60百万円

- 固定費: 30百万円

- 現在の営業利益: 売上高 – (変動費 + 固定費) = 10百万円

次に、目標利益18百万円と現在得られる営業利益10百万円との差額8百万円を考慮します。この差額からどれだけ追加で収益が必要か見ていきましょう。

- 必要な追加収益:

- 必要な総収益 = 現在得られる営業利益 + 必要な追加分 = 10 + 8 = 18百万

- 変動費率:

- 現在値では変動費率 = (変動費 / 売上高) × 100 = (60 / 100) × 100 = 60%

- 新たな売上高:

- 新たに求めるべき売上高について式で表すと、

[

新たな売上高=(固定費+変動比率×新たな売上高+目標純利)

]

- 定数項(固定費と目的純利)より求めていくつか数値代入していきます。

- 方程式解決:

[

新たな売上=(30 + (0.6)×新たな売りあげ+18)

]

売上高と各種費用の関係

売上高は企業の収益性を示す重要な要素です。変動費や固定費との関連を理解することで、利益を最大化するための戦略が明確になります。

変動費率の影響

変動費率は売上高に対する変動費の割合を示します。この率が高いと、売上が増加した際にコストも大きく増えます。以下に具体的なステップを挙げます。

- 現在の売上高:100百万円。

- 現在の変動費:60百万円。

- 変動費率計算:60百万円 ÷ 100百万円 = 0.6(60%)。

- 新しい売上目標設定: 目標利益18百万円達成には必要な総利益計算。

このようにして、私たちの経営戦略における変動費率の影響を把握できます。

固定費の影響

固定費は生産量によらず発生するコストであり、安定した支出として管理されます。以下は固定費が利益に与える影響について説明します。

- 現在の固定費確認: 30百万円。

- 営業利益算出: 売上高から全てのコスト(固定・変動)を引く。

- 目標達成まで必要な追加収益計算: 現在営業利益10百万円との差8百万円。

- 新たな売上高求める方程式設定:

(総収入 – 変動費 – 固定費) ≥ 目標利益。

結論

目標利益18百万円を達成するための必要な売上高について考えるとき私たちは明確な数値が重要であることを再確認しました。現在の状況から追加収益として8百万円が求められます。この額を変動費率や固定費に照らし合わせることで新たな売上高を計算できることは経営戦略において不可欠です。

この分析によって私たちは経営判断の質を向上させることができ生産性や収益性の向上につながります。正しいデータに基づく意思決定こそが持続可能なビジネス成長へと導く鍵であると言えます。