変動金利はいつ変わるのか、私たちが気になるポイントです。特に住宅ローンを考えている方や投資を検討している方には、この情報が非常に重要になります。変動金利の動向を理解することで、より賢い金融判断ができるからです。

変動金利の基本理解

変動金利は、金融商品やローンにおいて重要な要素です。私たちはその特徴を理解することで、賢い金融判断が可能になります。

変動金利とは

変動金利とは、市場の金利に応じて定期的に変更される金利です。このタイプの金利は、一般的に短期的なものであり、一定期間ごとに見直されます。例えば、住宅ローンや投資信託でよく見られます。変動金利の主な特徴には以下があります。

- 市場連動性: 金融市場の状況によって影響を受ける。

- リスクとリターン: 利率が下がれば月々の返済額も減少する一方で、上昇すれば負担が増える。

- 柔軟性: 固定金利よりも低い初期コストが魅力。

変動金利の仕組み

変動金利は通常、基準となる市場指標(例:LIBOR)に基づいて設定されています。そのため、この指標が上昇または下降することで、自分たちの支払い額にも直接影響します。具体的な仕組みを以下に示します。

- 基準レート確認: 自分たちが利用している金融機関の基準レート(例:プライムレート)を調べる。

- 契約内容チェック: 契約書で設定された見直し期間やスプレッドを確認する。

- 市場情報収集: 経済ニュースなどから関連する市場情報を定期的にフォローする。

- 返済計画見直し: 金利変更時には自分たちの返済計画も再評価し、新しい条件で対応策を考える。

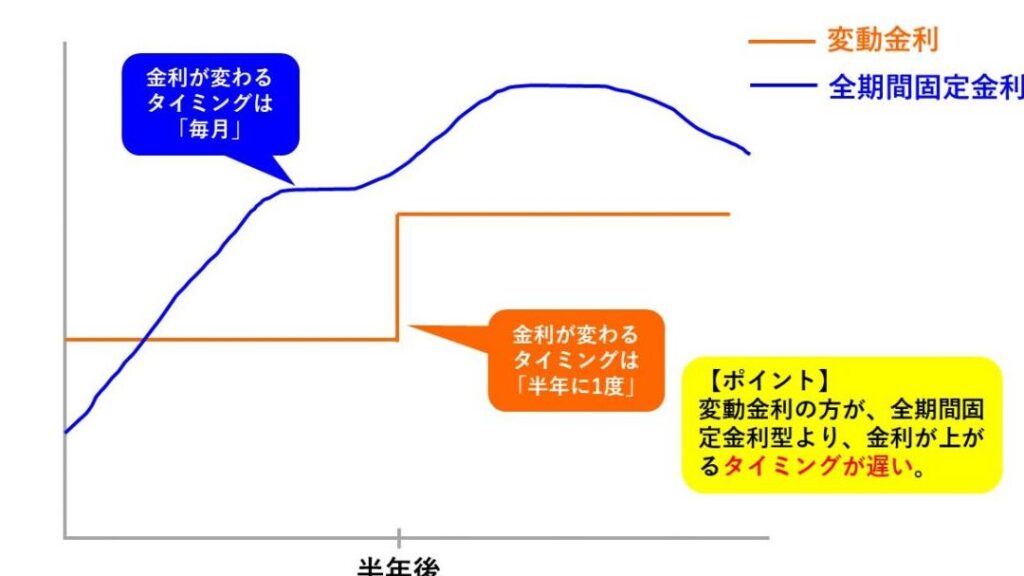

変動金利が変わるタイミング

変動金利の変更は、金融市場の動向や経済指標に影響されます。具体的なタイミングを理解することで、私たちの資産管理に役立てられます。

経済指標の影響

経済指標は変動金利に直接的な影響を与えます。以下の主な指標があります。

- GDP成長率: 国内総生産(GDP)の成長により、中央銀行が政策金利を調整します。

- 失業率: 高い失業率は経済の低迷を示し、金利引き下げにつながることがあります。

- インフレ率: インフレが上昇すると、中央銀行は金利を引き上げる傾向があります。

これらの指標が発表されるタイミングも重要です。特に四半期ごとの発表や年度末には注目すべきです。

中央銀行の政策

中央銀行による政策決定も重要な要素です。日本銀行など各国の中央銀行は以下のような手段で金利を設定します。

- 金融政策決定会合: 定期的に開催され、市場状況や経済データに基づいて金利変更が議論されます。

- 声明文: 会合後に発表される声明文には今後の方針について明記されています。

- 市場予測: 金融機関が行う市場予測も、投資家心理に影響し、結果として変動金利にも反映されます。

変動金利のメリットとデメリット

変動金利には、いくつかの明確なメリットとデメリットがあります。これらを理解することで、私たちの金融判断がより良いものになります。

メリット

- 低金利の可能性

変動金利は市場に応じて下がることがあるため、固定金利よりも低い場合があります。

- 柔軟性

金融機関によっては、借入条件や返済計画を変更できるオプションがあります。

- 初期費用が安い

多くの場合、変動金利は固定金利よりも初期費用が少なく設定されています。

- 経済状況への適応

経済指標や市場状況に基づいて変化するため、市場の好転時には恩恵を受けることもできます。

デメリット

- 不確実性

金利が上昇するリスクがあり、それに伴う返済額の増加が発生します。

- 長期的なコスト増加

市場環境によっては、最終的に支払う総額が高くなる可能性があります。

- 複雑さ

契約内容や市場情報を注意深く確認しないと、不利益を被ることがあります。

- 予測困難

変動金利を選ぶ際の注意点

変動金利を選ぶ際には、いくつかの重要なポイントに注意する必要があります。

リスク管理

リスク管理は非常に重要です。変動金利は市場の影響を受けるため、以下の手順でリスクを把握しましょう。

- 市場調査を行う。現在の金利や経済指標を確認します。

- 将来の金利予測を検討する。専門家の記事やレポートを参照します。

- 自分たちの返済能力を分析する。収入と支出から適切な返済額を算出します。

- シミュレーションツールを活用する。異なる金利シナリオで返済計画がどうなるか試算します。

住宅ローンとの関連

住宅ローンと変動金利は密接に関連しています。特に契約内容によって条件が異なるため、以下の点に留意して進めましょう。

- 契約書類を精査する。変動金利条項について詳細に確認します。

- 事前審査も行う。金融機関で条件や限度額について相談します。

- 固定金利との比較も忘れずに行う。どちらが自分たちに合っているか考えます。

結論

変動金利の理解は私たちの金融判断にとって非常に重要です。市場の動向や経済指標が直接影響を与えるため、常に最新情報を把握することが求められます。リスクとリターンを考慮しながら、自分たちの返済能力を見極めることで賢い選択が可能になります。

また、契約内容や市場環境によって変わる状況にも柔軟に対応する姿勢が大切です。これらの知識を活用することで、より有利な条件で資金計画を立てることができるでしょう。私たち自身の将来設計にも寄与するこの理解を深めていきたいものです。