住宅ローンを検討している私たちにとって、金利の動向は非常に重要です。「住宅ローン 金利 いつ変わる?」という疑問は、多くの人が抱える悩みの一つです。金利が上昇すれば、月々の返済額も増え、家計に大きな影響を与えます。

住宅ローン 金利の基本

住宅ローンの金利は、ローンの総コストに大きく影響する重要な要素です。私たちは金利の仕組みや種類について理解を深め、住宅ローン選びに役立てます。

住宅ローンとは

住宅ローンは、家を買うために金融機関から借りるお金のことです。通常、長期間(10年から35年)にわたって返済します。住宅ローンを利用することで、高額な不動産を購入することが可能になります。借り手は、指定された期間内に元本と金利を返済する義務があります。この返済計画は、借り手の収入や信用状況によって異なることが一般的です。

金利の種類

住宅ローンの金利にはいくつかの種類があります。以下に主要な種類を示します。

- 固定金利: 契約時の金利が返済期間中ずっと変わらない。将来の支出を予測しやすい。

- 変動金利: 金利が市場の動向に応じて定期的に変わる。初期金利が低いことが多いが、将来のコストが不確実になる。

- リボルビング金利: 銀行が定める金利に基づき、借入残高に応じて金利が変動する仕組み。短期的な経済情勢の影響を受ける。

- 超長期固定金利: 40年などの長期にわたって固定される金利。高額な借入では長期返済が可能。

現在の金利状況

現在の住宅ローン金利は多くの要因によって変動しています。これらの要因を理解することで、将来の金利動向を予測する助けになります。以下に現在の金利状況について詳しく説明します。

経済情勢の影響

経済情勢は住宅ローン金利に大きな影響を与えます。具体的には、次の要因が金利に影響を及ぼします。

- 国内総生産(GDP)の成長率: GDPが増加する際、金利も上昇する傾向があります。

- インフレ率: インフレが進むと、中央銀行が金利を引き上げる可能性が高まります。

- 失業率: 失業率が低下すると、借り入れ需要が増加し、金利が上がることがあります。

- 国際情勢: 国際的な経済の変化や政治不安も金利に影響を与えることがあります。

私たちが注視すべきは、これらの要因の動きです。特に国内外の経済ニュースが金利に与える影響は無視できません。

金利推移の分析

金利の推移を分析することは、未来の金利を予測する上で欠かせません。ここでは、過去のデータを元に現在の金利状況を把握します。

- 直近の金利データの確認: 中央銀行や金融機関が発表する最新の金利情報をチェックします。

- 過去の金利推移の把握: 過去数年間の金利変動を調べ、トレンドを分析します。

- 市場の予測を確認: 専門家が行う金利予測を参考に、将来の動向を探ります。

- 個別の金融機関の金利比較: さまざまな金融機関の金利を比較し、自分に合った選択肢を見つけます。

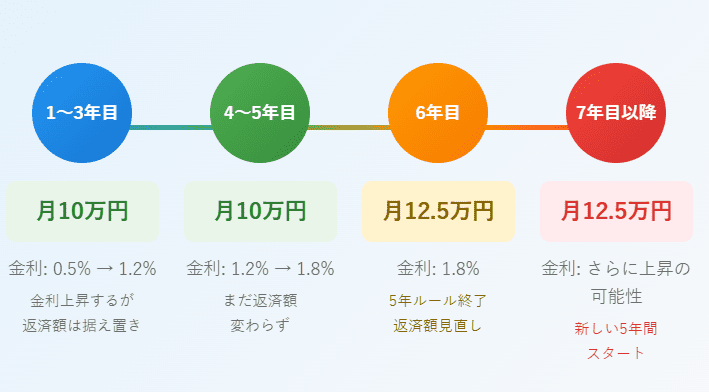

住宅ローン 金利が変わるタイミング

住宅ローンの金利は様々な要因によって変化する。私たちが住宅ローンを計画する際、金利の動向に注目することは必要不可欠だ。以下の要因が金利の変動に影響を与える。

金利変動の要因

- 経済成長率:国内総生産(GDP)が増加すると、金利が上昇する傾向がある。

- インフレ率:インフレが進むと、中央銀行が金利を引き上げる可能性がある。

- 失業率:失業率が低下すれば、経済が活性化し、金利が上昇することがある。

- 国際情勢:地政学的リスクや国際的な経済政策の変化が金利に影響を与える。

- 中央銀行の政策:中央銀行の金利政策が直接的に市場金利に影響する。

金利の変動を理解することは、私たちが住宅ローンを選ぶ際に重要だ。

変動金利と固定金利の比較

- 変動金利:市場の金利に連動し、変動する可能性がある。突然の金利上昇が負担に感じることがある。

- 固定金利:契約時の金利が全期間にわたって維持される。予測可能な返済額が魅力だ。

- 選択のポイント:自分のリスク許容度や返済プランに応じて、どちらの金利が適しているかを考慮する。

住宅ローンの借り入れ時期

住宅ローンの借り入れ時期は、金利や市場の状況に大きく影響されるため、慎重に選ぶことが重要です。このセクションでは、適切な借り入れタイミングと借り換えの検討について詳しく説明します。

最適な借り入れタイミング

住宅ローンを借り入れるための最適なタイミングを見極めるには、以下のポイントを確認します。

- 経済指標をチェックする:国内総生産(GDP)やインフレ率、失業率が見直しの基準になります。

- 金利の動向を把握:市場金利が高い時期ではなく、低い時期を狙います。過去の金利推移を研究することも大切です。

- 政府の政策を確認:中央銀行の金融政策や住宅支援政策が金利や借入条件に影響を与えます。

- 家計の状態を評価:安定した収入や貯蓄があれば、借り入れの準備が整った証拠です。

- ライフプランを考慮:今後のライフイベント(結婚、出産、転勤など)を考え、住宅購入の時期を見極めます。

借り換えの検討

現在の住宅ローン金利が下がっている場合、借り換えを検討することも賢明です。以下のステップで進めます。

- 現在の契約を確認:契約内容や金利、手数料を把握し、借り換えによるメリットを理解します。

- 新しい金利を比較:他の金融機関が提供する金利と条件を比較し、より良いオファーを探します。

- 費用対効果を計算:借り換えにかかる手数料や新しい金利が返済額に与える影響を分析します。

- 手続きの準備:必要な書類を揃え、金融機関に申し込みます。

- 条件を再確認:新しい契約条件を再確認し、不明点があれば必ず確認します。

まとめ

住宅ローンの金利は私たちの家計に直接影響を与える重要な要素です。金利の動向を把握し適切なタイミングでの借り入れや借り換えを考えることが必要です。経済指標や市場の変化を注視しながら、私たちに合った金利タイプを選ぶことで、将来の返済計画をより安定させることができるでしょう。

今後の金利変動に備えて、情報収集を怠らず、専門家の意見も参考にしながら賢い選択をしていきましょう。私たちの夢のマイホームを実現するために、金利の理解を深めることが大切です。