私たちの将来のために、資産形成は欠かせないテーマです。その中でも、iDeCo(個人型確定拠出年金)は注目を集めていますが、最近の制度変更について知っていますか?iDeCo 何が変わったのかを理解することは、賢い投資をするための第一歩です。

idecoの概要

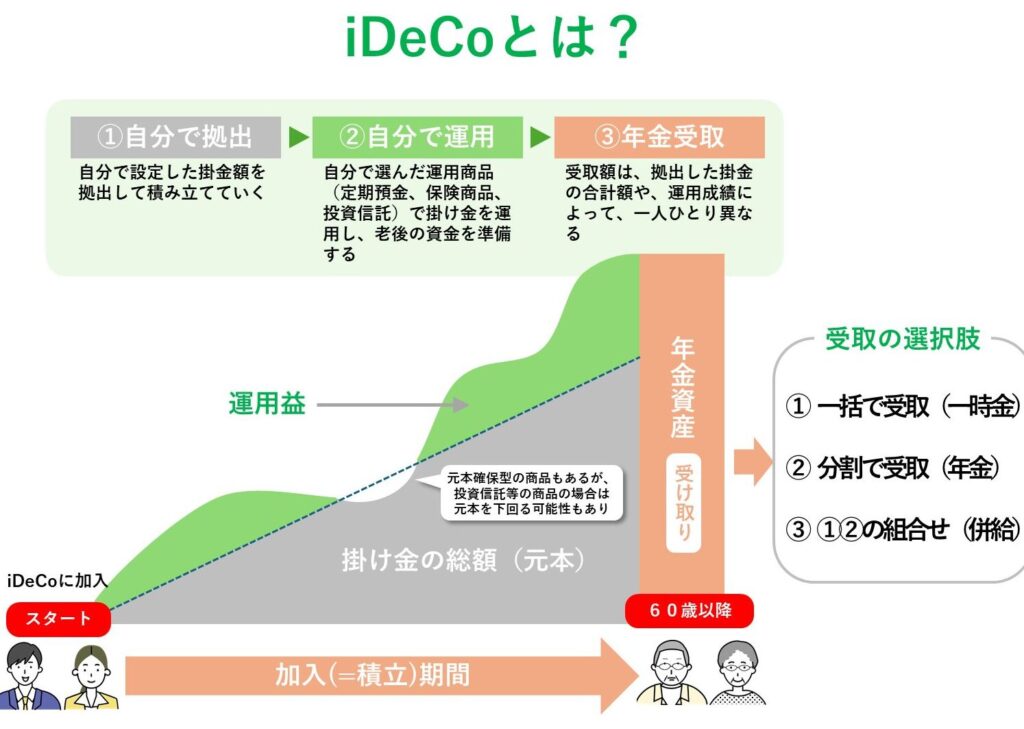

iDeCo(個人型確定拠出年金)は、私たちが将来の資産形成をサポートするための制度です。この制度では、自分で積み立てる年金を作成でき、税制上のメリットも享受できます。以下に、iDeCoの主要な特徴をまとめます。

- 個人の選択肢を尊重する:自分で積み立て金額を設定できます。毎月の拠出額は5000円から上限が設定されています。

- 税制優遇がある:拠出額が所得控除の対象となり、税負担が軽減します。これにより、資産形成がより効率的になります。

- 運用商品の多様性:投資信託や預貯金など、運用方法を選択できます。自分のリスク許容度に応じた商品を選びましょう。

- 年金として受け取れる:積立後、60歳以降に年金として受け取ることができます。受け取り方法も選択可能です。

- 変更が可能な制度:ライフスタイルやニーズに応じて、積立額や運用商品を変更できます。

変更点のハイライト

iDeCoに関する最近の変更点に注目することが資産形成に役立つ。我々は、制度の重要なポイントと以前との比較を以下に示す。

新しい制度のポイント

- 掛金上限の引き上げ

企業年金がない場合、掛金の上限が月額68,000円に引き上げられた。これにより、より多くの資産を積み立てることが可能になる。

- 出資対象者の拡大

自営業者や主婦・主夫のほか、勤務先に企業年金がある人もiDeCoに加入できるようになった。これにより、多くの人が資産形成を行える。

- 税制優遇の強化

掛金にかかる所得控除の適用額が増加し、税負担を軽減できる。これにより、実質的に手元に残る金額が増える。

変更前との比較

| 項目 | 変更前 | 変更後 |

|---|---|---|

| 掛金上限 | 月額23,000円(自営業) | 月額68,000円(自営業) |

| 出資対象者 | 自営業者、自営業的職業者 | 自営業者、主婦・主夫、企業年金受給者 |

| 所得控除 | 一定額 | 増加 |

idecoのメリットとデメリット

iDeCo(個人型確定拠出年金)には、資産形成を目指す上でのいくつかのメリットとデメリットが存在します。ここでは、それぞれの特徴を詳しく見ていきます。

メリットの詳細

- 税制優遇がある

iDeCoの掛金は全額所得控除の対象となり、課税所得を減らすことができます。これにより、税負担が軽減されます。

- 自由度の高い運用商品

投資信託、株式、債券など、多様な運用商品から選べます。自分のリスク許容度に応じて多彩なポートフォリオを構築できます。

- 積み立て額の変更が可能

ライフスタイルに応じて、積み立て額や運用商品の見直しが随時できます。急な収入の変化にも柔軟に対応できる点が魅力です。

- 60歳以降に受取可能

準備が整った際、60歳以降に積み立てた年金を受け取れます。老後の資産形成に大いに貢献します。

デメリットの考察

- 運用リスクがある

投資商品の選択によっては、元本割れのリスクも存在します。慎重な運用が求められます。

- 途中解約の制限

原則、60歳までは資金を引き出せません。急に資金が必要になった際の選択肢が限られます。

- 手数料が発生

口座管理手数料や運用商品の信託報酬など、運用には一定のコストがかかります。この点も考慮に入れる必要があります。

- 資産形成の期間が長い

まとめ

iDeCoの最近の変更点を理解することは、資産形成における重要なステップです。具体的な変更内容については以下の通りです。

- 掛金上限の引き上げ

企業年金がない場合、月額68,000円に引き上げられました。

- 加入資格の拡大

自営業者、主婦・主夫、企業年金受給者もiDeCoに加入できるようになったことが特徴です。

- 所得控除の引き上げ

掛金にかかる所得控除の適用額が増加し、税負担が軽減されます。

これらの変更により、より多くの人々にとってiDeCoを利用した資産形成が容易になっています。iDeCoには以下のようなメリットがあります。

- 税負担の軽減

全額所得控除の対象となります。

- 運用商品の選択肢

自由度の高い運用商品から選ぶことができます。

- 積立額や運用商品の見直し

自身のニーズに応じた見直しが可能です。

- 将来の年金

60歳以降に年金を受け取ることができます。

もちろん、デメリットも存在します。

- 運用リスク

元本割れの可能性があります。

- 資金引き出しの制限

60歳までは資金を引き出すことができません。 - 手数料の発生

口座管理手数料や運用商品の信託報酬がかかります。

結論

iDeCoの制度変更は私たちにとって大きなチャンスです。掛金の上限が引き上げられたことで、より多くの資産を積み立てることが可能になりました。また、加入資格が広がったことで、自営業者や主婦・主夫も利用しやすくなっています。これにより、資産形成の選択肢が増え、税負担も軽減されるのは嬉しいポイントです。

私たちがiDeCoを活用することで、将来に向けた安心感を得ることができます。これからの資産形成において、iDeCoはますます重要な役割を果たすことでしょう。私たち自身のライフスタイルに合わせた計画を立てて、賢く資産を築いていきましょう。