私たちの生活において、税金の制度は常に重要なテーマです。特に、配偶者控除 いくら変わるという点は、多くの家庭に影響を与える大きな問題です。配偶者控除の変更が私たちの家計にどのような影響を及ぼすのか、具体的な金額が気になる方も多いでしょう。

配偶者控除の概要

配偶者控除は、税制上の優遇措置であり、私たちの家計に大きな影響を与える。具体的には、配偶者の所得によって受け取る控除額が変わる。この制度を理解することが、税金対策には欠かせない。

以下は、配偶者控除の基本的な内容を整理したものです。

- 所得制限

配偶者の年収が103万円を超えないこと。

- 控除額の確認

配偶者の所得に応じて、配偶者控除の金額が決まる。たとえば、年収が103万円の場合、控除額は38万円。

- 申請手続き

所得税の確定申告を通じて、配偶者控除を申請する。不明点は税務署に問い合わせることが推奨される。

- 扶養控除との違い

配偶者控除と扶養控除は異なり、扶養控除は子供や他の親族に適用される。

- 令和の制度

令和3年度の税制改正に伴い、配偶者控除額が変更されているため、最新情報を確認することが重要。

- 社会保険の影響

配偶者が扶養に入ることで、社会保険の負担が軽減される場合がある。

配偶者控除の制度変更

配偶者控除の制度変更について詳しく見ていきます。これにより、私たちの家計や税負担がどのように変化するかが明確になります。

変更前の制度

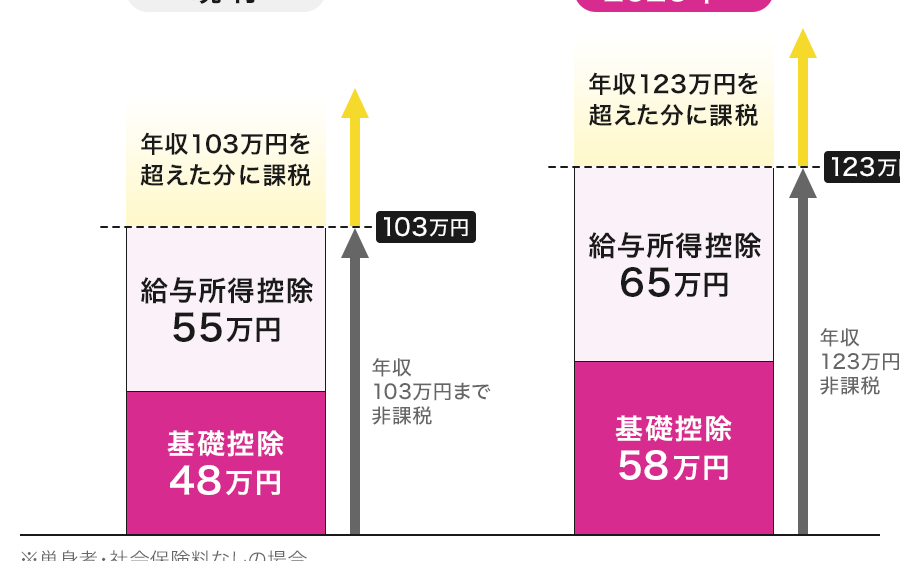

- 配偶者控除は、配偶者の年間所得が103万円を超えない場合に適用される。

- この制度では、控除額は38万円となっていた。

- 配偶者が給与所得者であれば、年収103万円が目安。

- 納税者がその控除を受けるには、所得税の確定申告を行う必要がある。

変更後の制度

- 令和3年度の税制改正により、控除制度の見直しが行われた。

- 配偶者控除制度の所得制限が見直され、受けられる控除額が変化する。

- 新たに設定された所得制限に基づき、配偶者の年収が150万円まで控除が受けられるようになった。

- 控除額は配偶者の所得に応じて、段階的に減少する仕組みが導入されている。

配偶者控除の影響

配偶者控除は、私たちの税負担に大きな影響を及ぼす。配偶者控除が変わることで、私たちの所得税や住民税にどのように影響するのかを具体的に見ていこう。

所得税への影響

配偶者控除が適用されることで、私たちの所得税の負担が軽減される。具体的には、以下のポイントに注意が必要だ。

- 新しい申告基準を確認する。 変更後の配偶者控除の条件を理解する。

- 配偶者の年収を確認する。 年収が150万円まで控除が適用される。

- 税額控除の計算を行う。 所得税の控除額は配偶者の年収によって異なる。

- 申告書を準備する。 確定申告の際に必要な書類を揃える。

- 税務署に問い合わせる。 不明点について税務署に確認する。

このステップを踏むことで、私たちの所得税における配偶者控除の影響が明確になる。

住民税への影響

配偶者控除は住民税にも反映される。私たちの住民税がどのように減少するのかを以下に示す。

- 居住自治体の税率を確認する。 住民税は地域ごとに異なる。

- 配偶者の年収を把握する。 年収によって住民税の軽減が変わる。

- 住民税の控除額を計算する。 所得税と連動して控除が適用される。

- 住民税申告書を作成する。 所得税の申告と合わせて行うことが多い。

- 税務署または市区町村に確認する。 住民税についての問い合わせを行う。

配偶者控除の具体例

具体的な金額を示すことにより、配偶者控除の影響を明確に理解できます。以下のケーススタディを通じて、異なる状況下の配偶者控除を説明します。

ケーススタディ 1

私たちが一つのケースを考えてみましょう。配偶者の年収が103万円の場合、次の手順で控除額が算出されます。

- 所得制限を確認する。配偶者の年収が103万円未満であるかをチェックします。

- 控除額を把握する。年収が103万円の場合、控除額は38万円です。

- 申告書を準備する。確定申告のために必要書類を用意します。

- 税務署に提出する。申告書を税務署に提出します。

このケースでは、38万円の配偶者控除を受けることが可能です。高い税金負担を軽減する効果があります。

ケーススタディ 2

次に、配偶者の年収が150万円の場合を考えます。この場合、控除額は変動します。以下の手順を実行します。

- 所得制限を確認する。配偶者の年収が150万円となる場合、控除の条件を確認します。

- 段階的控除額を算出する。年収150万円では、控除額は35万円に減少します。

- 申告書を準備する。関連書類を整えて確定申告に備えます。

- 税務署に提出する。最終的に申告書を税務署に提出します。

このケースでは、控除額が38万円から35万円に減少しますが、それでも控除を受けることで税負担が軽減されます。

結論

配偶者控除の制度変更は私たちの税負担に大きな影響を与えます。新たな所得制限により配偶者の年収が150万円まで控除が受けられるようになり、家計への恩恵が期待できます。具体的な控除額の変化を理解することで、私たちはより効果的に税金対策を行うことができます。

今後も税制の変化に注目し、適切な申告手続きを行うことが重要です。私たちが税金制度を正しく理解し活用することで、家計の安定を図ることができるでしょう。