新リース会計基準の変更は、企業にとって大きな影響をもたらします。私たちは、リースの会計処理がどのように変わるのか、そしてその影響がどのように企業の財務状況に反映されるのかを深掘りしていきます。これまでの基準では見逃されがちだった要素が、新基準ではどのように扱われるのか、興味は尽きません。

新リース会計基準の概要

新リース会計基準は、多くの企業に影響を及ぼす重要な変更です。特に、リースの会計処理がどのように進化するかについて理解することが必要です。

基準の背景

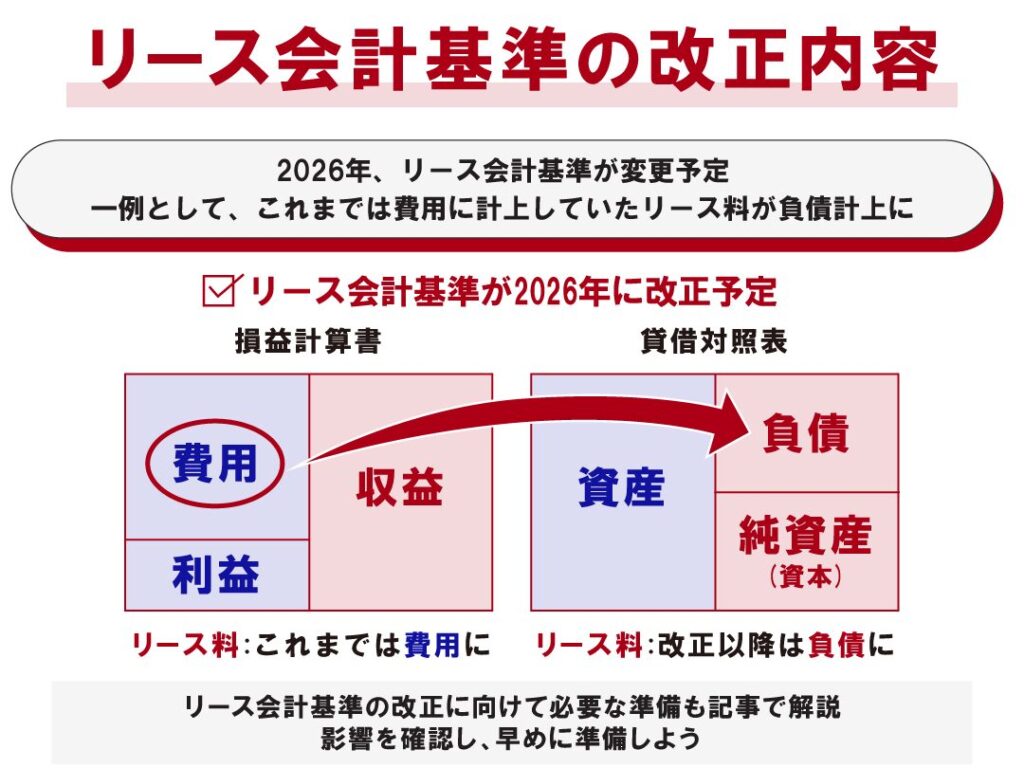

新基準は、国際会計基準審議会(IASB)によるもので、透明性を高め、リースの処理方法を一新します。従来の基準では、オフバランスシートのリース契約が多く見られましたが、新基準では、すべてのリース契約が財務諸表に反映されます。これにより、経済的状況の正確な把握が可能になります。特に、リース資産とリース負債の認識が求められます。

基準の目的

新基準の目的は、財務報告の品質を向上させることです。具体的には、以下の点が強調されています:

- 透明性の向上: リースの財務影響を明示化し、企業の負債を適切に評価します。

- 一貫性の確保: リース会計の処理を一定基準で行い、比較可能性を高めます。

- 投資家のニーズに応える: 利害関係者が評価するために必要な情報を提供します。

変更点の詳細

新リース会計基準の導入に伴い、リースの会計処理に重要な変更点が生じます。以下に、主要な変更点を具体的に説明します。

賃貸資産と負債の認識

新基準では、すべてのリース契約に対して賃貸資産と負債の認識が必要です。具体的には、以下の手順に従います。

- リース契約を評価する。 リースの対象となる資産の価値を把握します。

- リース期間を特定する。 賃貸契約に基づく実際のリース期間を明確にします。

- 最初のリース負債を計算する。 現在価値を用いて契約上の将来のキャッシュフローを割引きます。

- 賃貸資産の初期認識を行う。 賃貸資産は、初期リース負債に直接的なコストを加えた額として扱います。

このプロセスにより、企業はリースの全体的な負担を正確に反映でき、投資家や利害関係者に明確な情報を提供します。

開示要件の変化

新基準は、開示要件の強化を図っています。これにより、透明性が向上し、企業の財務状況がより理解しやすくなります。開示すべきポイントは以下の通りです。

- リース契約の詳細を公開する。 契約条件、リース期間、賃料の情報を明確に示します。

- オフバランスシート項目を排除する。 すべてのリースについて財務諸表上での表現が求められます。

- 国際的な基準に準拠する。 IFRS基準に則った情報開示を確実に行います。

- 追加のリスク情報を提供する。 リース契約に伴うリスクを明示し、情報提供の充実を図ります。

影響を受ける企業

新リース会計基準は、多くの企業にさまざまな影響を及ぼします。特に、業種ごとにその影響は異なり、中小企業にとっても特有の課題があります。

業種別の影響

新基準の適用によって、各業種は異なる影響を受けます。以下に主要な業種の影響をまとめます。

- 製造業: 賃貸機械や設備のリースが多いため、負債の認識が上昇し、資本構成が変化します。

- 小売業: 店舗の賃貸契約が評価され、貸借対照表上の負債が増加します。これにより、資本コストが上昇する可能性があります。

- サービス業: オフィスや設備の賃貸契約が重視され、リース資産の認識が必要になります。これにより、財務報告が透明化します。

- IT業界: ソフトウェアやハードウェアのリース契約が影響を受け、リース資産と負債のバランスが見直されます。

中小企業への影響

中小企業も新リース会計基準により変化が求められます。以下は具体的な影響点です。

- 資金繰りの圧迫: 負債が増加するため、資金繰りが厳しくなる場合があります。

- 財務報告の複雑化: 会計処理が複雑になるため、専門的な知識が必要となり、業務が煩雑化することがあります。

- 投資判断への影響: 増加する負債が資本コストに影響し、投資判断が難しくなる可能性があります。

- ITシステムの更新: 新基準に対応するため、会計ソフトウェアの更新が必要になるかもしれません。

導入に向けた準備

新リース会計基準の導入に向けた準備は重要です。以下の手順に従い、適切な計画を立てましょう。

影響分析の実施

- リース契約一覧の作成:現行のリース契約をすべてリストアップし、契約内容や条件を明確にまとめます。

- 影響の評価:各リース契約が新基準にどう影響するかを分析します。特に、財務諸表への影響を重視します。

- リスクの特定:新基準によって生じる可能性のあるリスクを明らかにし、対策を検討します。

- 改訂計画の策定:必要な変更点を反映させるための計画を立て、実施時期を設定します。

システムの見直し

- 会計ソフトの確認:現在使用している会計ソフトが新基準に対応しているか確認します。

- 更新の必要性を判断:対応していない場合、ソフトのバージョンアップまたは新しいソフトへの切り替えを検討します。

- トレーニングの実施:関連部署の担当者に対し、新基準についてのトレーニングを行います。

- システムテストの計画:システムが新基準に適応しているか確認するためのテストを実施します。

Conclusion

新リース会計基準の導入は企業にとって大きな変革をもたらします。私たちはこの変化を理解し適切に対応することで財務報告の透明性を高めることができます。新基準に従ったリース契約の評価や負債の認識は、企業の経済的状況をより正確に反映し、投資家や利害関係者に信頼される情報を提供します。

今後の準備や適応が求められる中で私たちがしっかりと対策を講じることで、業界全体の信頼性向上にも寄与できるでしょう。新リース会計基準を機に、私たちの財務管理の質を向上させていきましょう。